Андрей Аникин - Юность науки. Жизнь и идеи мыслителей-экономистов до Маркса

Здесь есть возможность читать онлайн «Андрей Аникин - Юность науки. Жизнь и идеи мыслителей-экономистов до Маркса» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 1975, Издательство: Политиздат, Жанр: История, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Юность науки. Жизнь и идеи мыслителей-экономистов до Маркса

- Автор:

- Издательство:Политиздат

- Жанр:

- Год:1975

- Город:М.

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Юность науки. Жизнь и идеи мыслителей-экономистов до Маркса: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Юность науки. Жизнь и идеи мыслителей-экономистов до Маркса»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана на широкий круг читателей, интересующихся политической экономией и ее историей.

Юность науки. Жизнь и идеи мыслителей-экономистов до Маркса — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Юность науки. Жизнь и идеи мыслителей-экономистов до Маркса», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Система Ло увенчивалась еще двумя принципами, значение которых трудно переоценить. Во-первых, для банков он предусматривал политику кредитной экспансии, т. е. предоставление ссуд, во много раз превышающих хранящийся в банке запас металлических денег. Во-вторых, он требовал, чтобы банк был государственным и проводил экономическую политику государства.

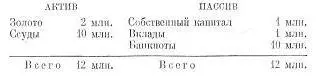

Это следует немного пояснить, тем более что подобные проблемы — в других условиях и иных формах — сохраняют свою актуальность и теперь. Представьте себе, что владельцы банка внесли в качестве его капитала 1 млн. фунтов стерлингов золотом. Кроме того, они приняли вклады золотом на 1 млн. Банк печатает на миллион банкнот и выдает ими ссуды. Для людей, имеющих хотя бы самое элементарное представление о бухгалтерии, ясно, что баланс этого банка будет выглядеть так:

Конечно, такой банк будет абсолютно надежен, так как его золотой фонд полностью покрывает вклады и банкноты, которые могут быть в любой момент предъявлены к оплате. Но, спрашивает не без основания Ло, велика ли польза от такого банка? Известная польза, конечно, будет: он облегчит расчеты, сбережет золото от потери и стирания. Однако несравненно больше будет польза, если банк выпустит банкнот, скажем, на 10 млн. и снабдит ими хозяйство. Тогда получится такая картина:

Такой банк будет действовать с известным риском: что произойдет, если, скажем, держатели банкнот предъявят их на 3 млн. к размену? Банк лопнет, или, как говорили во времена Ло и говорят теперь, прекратит платежи. Но Ло считает, что это оправданный и необходимый риск. Более того, он полагает, что, если банку придется на какое-то время прекратить платежи, это тоже не такая большая беда.

В нашем примере золотой запас банка составляет лишь 20 % суммы выпущенных банкнот и еще меньше, если к банкнотам прибавить вклады. Это так называемый принцип частичного резерва, который лежит в основе всего банкового дела. Благодаря этому принципу банки в состоянии эластично расширять ссуды и пополнять обращение. Кредит играет важнейшую роль в развитии капиталистического производства, и Ло был одним из первых, кто разглядел это.

Но в этом же принципе заложена опасность для устойчивости банковой системы. Банки склонны «зарываться», раздувать свои ссуды ради прибылей. Отсюда и возможность их краха, который может иметь для экономики очень тяжелые последствия.

Другая опасность, или, скорее, другой аспект этой опасности, — эксплуатация удивительных способностей банков государством. Что будет, если банку придется расширять выпуск своих банкнот не для удовлетворения действительных потребностей хозяйства, а просто для покрытия дефицита в государственном бюджете? Слово «инфляция» еще не было изобретено, но именно она угрожала и банку Ло, и стране, где он действовал бы.

Ло видел преимущества кредита, но не видел или не хотел видеть его опасности. Это было главной практической слабостью его системы и в конечном счете погубило ее. Теоретическим пороком взглядов Ло было то, что он наивно отождествлял кредит и деньги с капиталом. Он думал, что, расширяя ссуды и выпуск денег, банк будет создавать капитал и тем самым увеличивать богатство и занятость. Однако никакой кредит не может заменить действительные трудовые и материальные ресурсы, необходимые для расширения производства.

Кредитные операции, которые Ло предусматривал в своей первой книге и которые он в грандиозных масштабах осуществил через 10–15 лет на практике, придают его системе явный характер финансового авантюризма. Относя Джона Ло к «главным провозвестникам кредита», Маркс саркастически отмечал свойственный таким личностям «приятный характер помеси мошенника и пророка». [58] К. Маркс и Ф. Энгельс. Соч., т. 25, ч. I, стр. 485.

Завоевание Парижа

Шотландский парламент отверг проект учреждения банка. Английское правительство дважды отклонило ходатайства Ло о прощении совершенного им 10 лет назад преступления. В связи с подготовкой акта об унии (объединении) Англии и Шотландии Ло вновь был вынужден уехать на континент. Он ведет жизнь почти профессионального игрока, занимается спекуляциями ценными бумагами, драгоценностями, картинами старых мастеров.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Юность науки. Жизнь и идеи мыслителей-экономистов до Маркса»

Представляем Вашему вниманию похожие книги на «Юность науки. Жизнь и идеи мыслителей-экономистов до Маркса» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Юность науки. Жизнь и идеи мыслителей-экономистов до Маркса» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.