Э. Йескомб - Принципы проектного финансирования

Здесь есть возможность читать онлайн «Э. Йескомб - Принципы проектного финансирования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: stock, foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Принципы проектного финансирования

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4160-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Принципы проектного финансирования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Принципы проектного финансирования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Принципы проектного финансирования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Принципы проектного финансирования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

С точки зрения заемщика, облигации, выпускаемые проектной компанией, в целом похожи на заем, но они в основном предназначены для небанковского рынка и принимают форму торгуемого инструмента заимствования (см. § 4.2). Выпускающий в обращение (например, проектная компания) соглашается выплачивать держателю облигации сумму стоимости облигации плюс проценты на момент фиксированных очередных дат в будущие периоды времени. Покупатели облигаций проектного финансирования – это инвесторы, которые требуют хорошую долгосрочную неизменную доходность без принятия риска на собственный капитал, отдельные страховые компании и пенсионные фонды. (Заметим, что облигация в этом контексте не имеет ничего общего с долговым обязательством или облигациями, выпускаемыми как ценные бумаги, например в УЗП-контракте – см. § 6.1.10.) Облигации могут быть также отнесены к ценным бумагам, простым векселям или облигациям акционерного общества. Рынок облигаций проектного финансирования в плане возможностей намного уже рынка банковского заимствования, но в некоторых странах он значителен по своим размерам.

Показатели рынка облигаций, представленные в табл. 2.3, иллюстрируют, что чуть меньше чем 16 миллиардов долларов США из объема всего рынка облигаций для проектного финансирования, в 25 миллиардов в 2001 году были размещены в США. В добавление к этому в США облигационное финансирование также привлекается и для финансирования проектов вне пределов страны, особенно для проектов в Латинской Америке. Показатели роста американского рынка облигаций для проектного финансирования в последнее время в первую очередь отображают продолжающееся снижение спроса на облигации в энергетике.

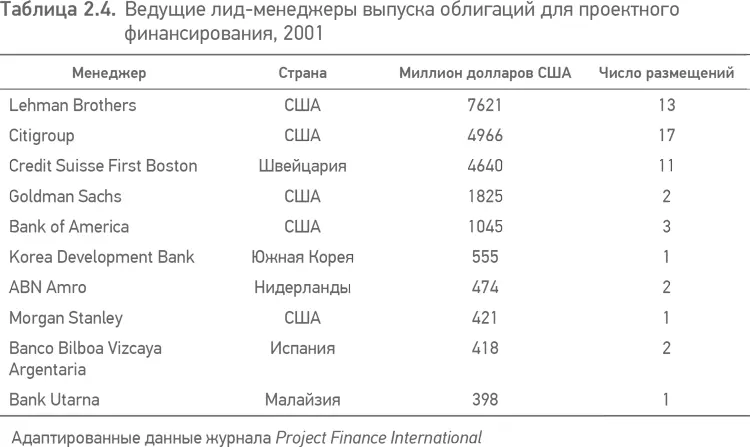

В некоторых других странах существуют развитые национальные рынки облигаций, где инвесторы готовы инвестировать в облигации проектного финансирования; это, например, Канада, Великобритания, Австралия и (в 2001 году) Малайзия и Южная Корея. Как видно из табл. 2.3, процесс развития рынка облигаций для проектного финансирования в Азии тяжело перенес кризис 1997 года. Принимая во внимание американское превосходство на рынке облигаций, не вызывает удивления тот факт, что наиболее активные инвестиционные банки, занятые размещением облигаций проектного финансирования, в основном располагаются в США, с активными операциями – в Нью-Йорке (табл. 2.4). Как видно из сравнения с табл. 2.3, эта «горячая десятка» в табл. 2.4 составляет 90 % всего рынка размещений облигаций в 2001 году.

§ 2.3. Мезонинное и субординированное заимствование

Субординированное заимствование – это заимствование, при котором погашение осуществляется после выплат старшим банкам-кредиторам или инвесторам в облигации (старший долг), но перед распределением прибыли между инвесторами. Как правило, оно осуществляется по фиксированной процентной ставке, которая выше, чем стоимость старшего долга.

Субординированное заимствование может осуществляться инвесторами как часть их инвестиций в собственный капитал (причины этого излагаются в § 11.7.2); между кредиторами и инвесторами такое заимствование рассматривают так же, как и собственный капитал.

Другой вид субординированного заимствования (в этом контексте часто рассматриваемое как мезонинное (промежуточное) заимствование) может быть обеспечен третьими лицами. Обычно это небанковские инвесторы, такие как страховые компании или специализированные фонды, в случаях когда есть брешь между суммой, которую старшие заимодавцы хотят обеспечить, и общей суммой требуемого заимствования для проекта или вместо части собственного капитала, чтобы сделать более конкурентоспособную цену для продукции или услуги проектной компании. Мезонинное (промежуточное) заимствование также могут осуществлять институциональные инвесторы как часть долгового пакета, в который включено облигационное финансирование. Включение субординированного заимствования в финансовую комплексную сделку, очевидно, создает проблемы приоритета выплаты и контроля над проектом между различными уровнями кредиторов.

§ 2.4. Лизинговое финансирование

В структуре лизингового финансирования финансируемое оборудование принадлежит скорее арендодателю (заимодавцу), чем арендатору (заемщику), арендодатель платит арендную плату вместо основного платежа и процентов по займу (уплата капитального долга и процентов по долгу), а в остальном все как в займе (например, предполагается, что ожидаемый ссудный процент финансирования, включенный в рентные платежи арендного договора, – это то же самое, что и процентная ставка заимствования), выплаты по лизингу или заимствованию, по идее, должны быть одинаковыми.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Принципы проектного финансирования»

Представляем Вашему вниманию похожие книги на «Принципы проектного финансирования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Принципы проектного финансирования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.