Коллектив авторов - Инвестиции в инфраструктуру - 2016, 2017, 2018. Сборник аналитики InfraONE

Здесь есть возможность читать онлайн «Коллектив авторов - Инвестиции в инфраструктуру - 2016, 2017, 2018. Сборник аналитики InfraONE» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE

- Автор:

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5126-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Аналитика InfraONE Research признана на рынке. Материалы используют в работе чиновники профильных министерств, представители бизнеса и госкомпаний. Сборник будет интересен как тем, кто интересуется рынком инвестиций в инфраструктуру, так и тем, кто готовит свой проект к реализации или заинтересован в организации финансирования.

Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Надеемся, что наша аналитика поможет расширить представление о нынешнем состоянии инвестиций в инфраструктуру в стране и о том, в каком направлении будет двигаться рынок в ближайшие годы.

Инфраструктура России. Десять инвестиционных трендов на ближайшие пять лет

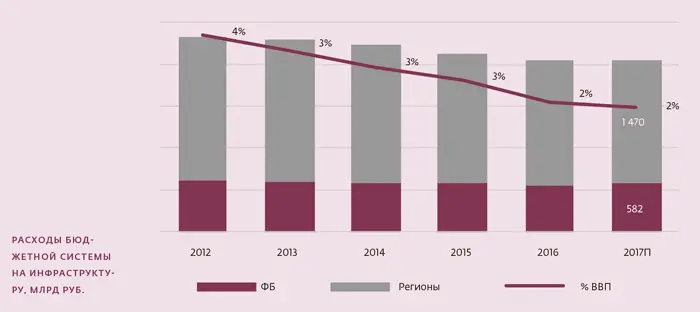

1. Расходы бюджетной системы на инфраструктуру продолжают сокращаться – в 2016–2017 годах они остаются на уровне максимум 2–2,1 % ВВП ежегодно.Ограниченные бюджетные ресурсы получать всё труднее – власти ужесточают бюджетную дисциплину и сокращают прямые инвестиции. Средства суверенных фондов, субсидии и прочие дотационные механизмы окончательно потеряны для инфраструктуры. Если в ближайшие год-два из них и профинансируют несколько проектов, то это будут, скорее, исключения.

2. На смену субсидиям приходят «непрямые» инструменты поддержки и бюджетная оптимизация, заточенная под перевод проектов в ГЧП и концессии.Если раньше, чтобы запустить проект, нужны были дополнительные вливания от государства, то теперь его параметры стараются перекроить так, чтобы привлечь частные инвестиции. Во многих случаях ГЧП или концессия – единственный способ реализовать проект, на который недостаточно денег в бюджете.

3. Рынок инфраструктурных инвестиций в ближайшие годы будет расти.В 2017-м он рос, несмотря на то, что многие сложные проекты отложили до окончания нынешнего политического цикла. Рост продолжится и в 2018 году вне зависимости от внешних факторов: предварительно можно предположить, что он несколько замедлится и не превысит 12 % к 2017 году по количеству проектов и 18 % по объёму вложений (более детальный прогноз мы представим в следующих обзорах). Мы ждем, что рост рынка выровняется и даже ускорится в 2019–2022 годах, именно тогда «с полок» достанут многие проекты, замороженные в предвыборный период.

4. Рынок российских проектов остается рынком продавца.Несмотря на ряд ограничений, в ближайшие годы теоретически доступных инфраструктуре средств по-прежнему будет больше, чем качественных проектов, которые реально готовы их привлечь. По нашей оценке, финансовые институты и иные спонсоры могут инвестировать минимум 2 трлн руб., и эта сумма покрывает минимальные потребности инфраструктуры. Если учесть средства, которые заложены на развитие в бюджет, то выходит, что денег в стране вполне достаточно. Но остро ощущается дефицит компетенций и правильно структурированных проектов.

5. Количество денег растет не только в абсолютных цифрах, но и за счет прихода новых классов игроков.Инфраструктуру «разморозили» для страховых компаний. Частные банки и несверхкрупные пенсионные фонды, ранее не интересовавшиеся рынком, делают первые пробы. Строительные компании, традиционно предпочитавшие работать по классической господрядной схеме, начинают понимать, что так их портфели заказов не гарантированы, и тоже постепенно приходят в сегмент инвестиций через концессии и ГЧП.

6. Потенциал рынка по инвестициям в инфраструктурные проекты остается недоиспользованным в основном в силу субъективных причин.Многие банки, НПФы и другие финансирующие организации все еще «плохо знают предмет». Одновременно инициаторы чрезмерно увлекаются коммуникациями с госбанками. Впрочем, и с той и с другой стороны появляются исключения.

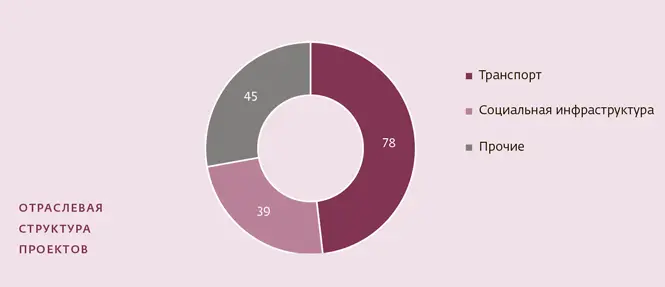

7. Отраслевая структура проектов выравнивается, но по объему вложений лидирует по-прежнему транспорт.По числу качественных, готовых привлечь инвестиции инициатив его довольно быстрыми шагами догоняют остальные сферы: в социальной инфраструктуре, ЖКХ и некоторых других отраслях проекты не столь дорогие, но соотношение капзатрат, будущей доходности и дополнительных возможностей монетизации зачастую более привлекательно.

8. В последние годы инфраструктурный рынок оставался под влиянием не только экономических, но и политических факторов.Политизированность инфраструктурного рынка вместе со спецификой общественных рисков особенно чувствуется в предвыборный период и сказывается на отборе запускаемых проектов, а также на сроках их реализации. В частности, ряд проектов – по социальным объектам и городскому благоустройству, которые можно «упаковать» в концессии и ГЧП – могли быть в большей степени направлены на реализацию предвыборной повестки. С другой стороны, многие капиталоемкие проекты в транспорте и «штрафные» концессии были отложены.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE»

Представляем Вашему вниманию похожие книги на «Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Коллектив авторов - Хроники Домового. 2019 [сборник, litres]](/books/421778/kollektiv-avtorov-hroniki-domovogo-2019-sbornik-thumb.webp)

Обсуждение, отзывы о книге «Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.