Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

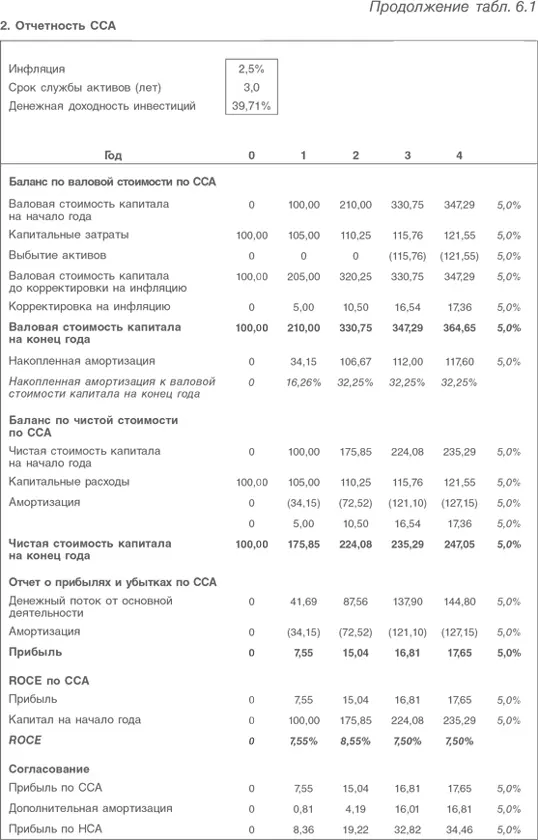

К сожалению, сказанное в наименьшей степени относится к регулируемым компаниям. Кроме того, соотношение между бухгалтерской и экономической доходностью может достаточно сильно различаться в зависимости от того, используются в расчетах номинальные (HCA) или реальные (CCA) показатели. Наконец, поскольку рассматриваемые отрасли являются стабильными и регулируемыми, важно быть очень точными именно в тех аспектах, где раньше допускалась некоторая непоследовательность. Поэтому в данном разделе, посвященном регулируемым предприятиям, более глубоко рассматривается связь между методами учета НСА и ССА и их использование для оценки стоимости компании.

1.4.1. Активы и денежные потоки

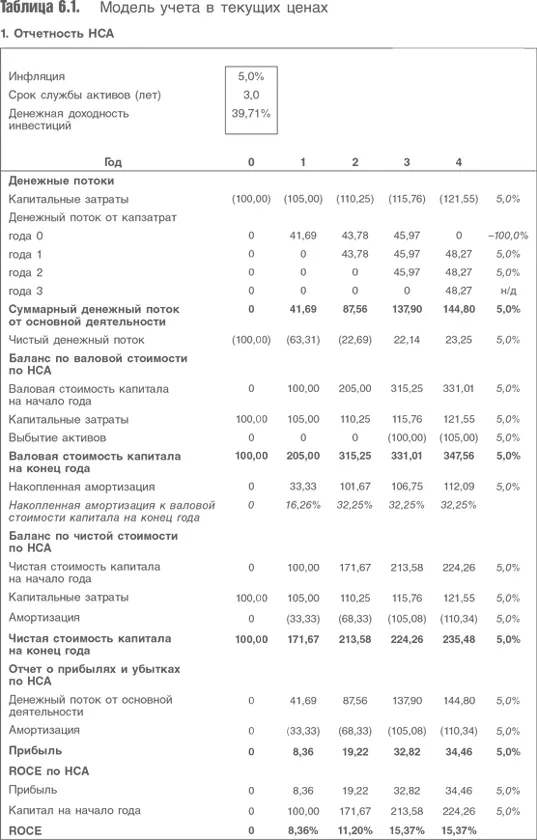

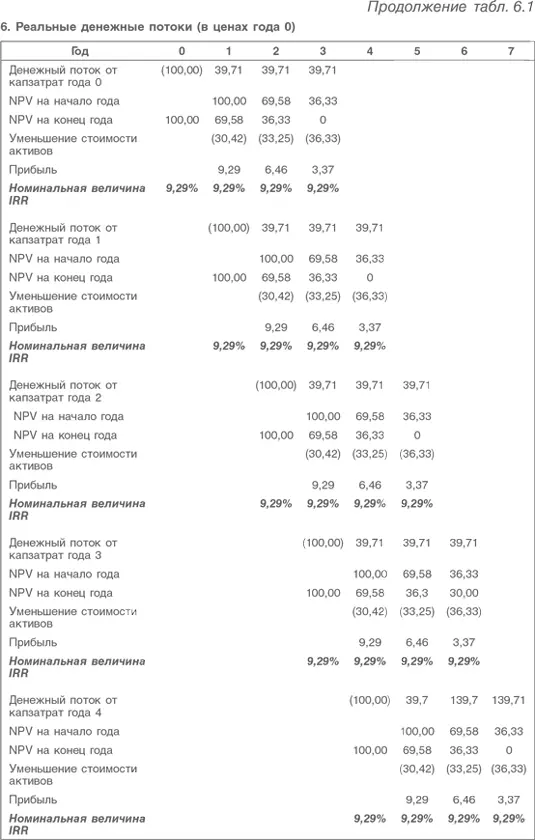

По аналогии с моделью компании Metro ниже приведена полная модель регулируемого предприятия. Как и в модели компании Metro, в табл. 6.1 вводные данные приведены в рамке, для обозначения процентных показателей используется курсив, ключевые строки и итоговые суммы выделены жирным шрифтом.

В первой таблице модели показано составление прогнозной отчетности по НСА для компании, которая планирует инвестировать 100 денежных единиц в конце года 0. Данная инвестиция будет впоследствии ежегодно расти на 5 %, что равно темпу инфляции. Таким образом, как только компания становится зрелой, она прекращает расти и лишь поддерживает свой бизнес на том же уровне. Чтобы легче было разобраться в таблице, срок службы активов ограничен тремя годами (в реальности он может быть в десять раз больше), поэтому к году 4 компания оказывается в стадии зрелости и темпы ее роста сравниваются с темпами инфляции.

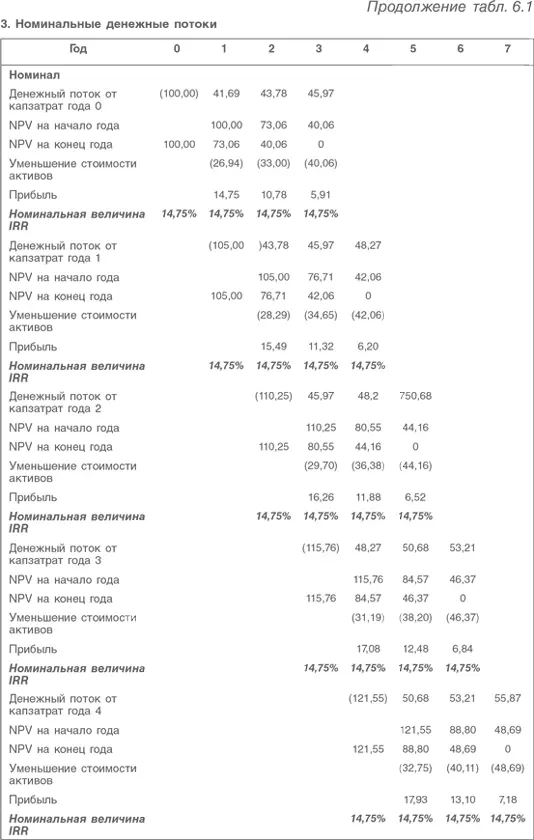

Регулирующий орган разрешает, чтобы годовые инвестиции генерировали денежный поток, составляющий сначала 39,71 % от исходных инвестиций (ниже будет дано объяснение этой необычной цифре) и ежегодно растущий по мере инфляции. Таким образом, исходные инвестиции года 0 генерируют в году 1 денежный поток, равный 39,71 × 1,05 = 41,69 и на 5 % больше в каждом следующем году. В конце года 3 произойдет выбытие активов, созданных данными инвестициями. Кульминацией расчета денежных потоков являются расчеты денежного потока от основной деятельности и чистого денежного потока (денежный поток от основной деятельности минус капитальные затраты). К году 4 компания становится зрелой, и с этого момента оба показателя ежегодно растут на 5 %.

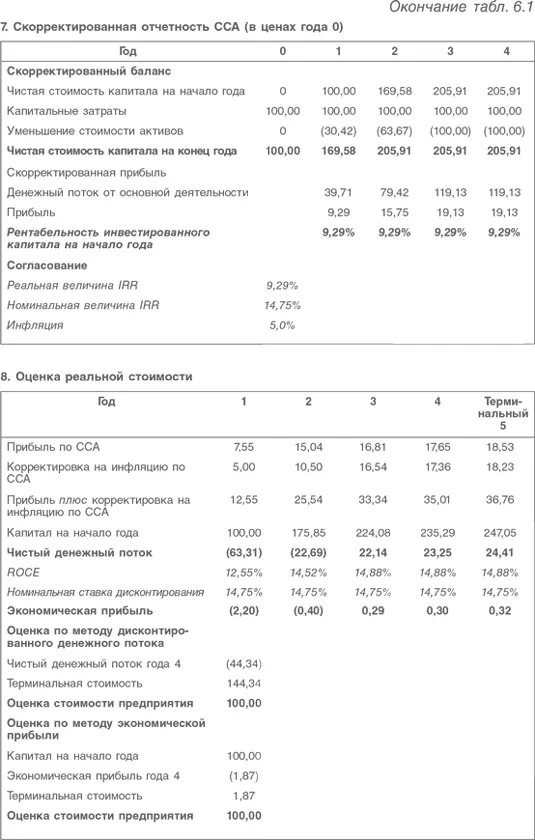

1.4.2. Отчетность НСА

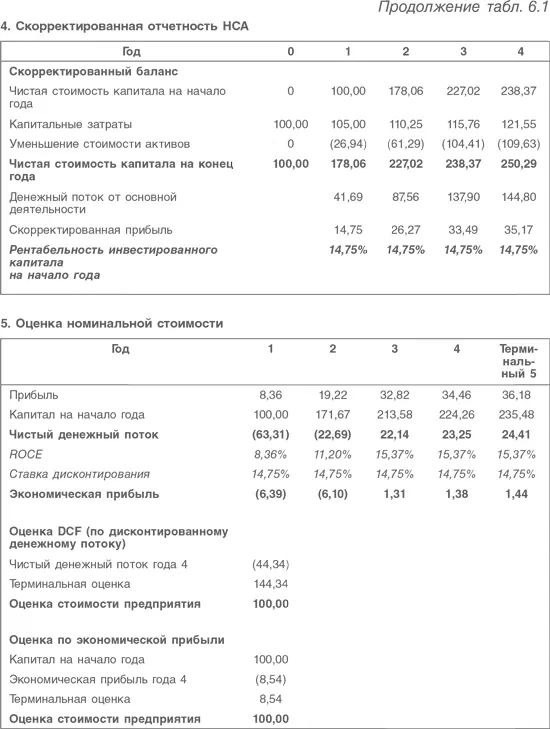

Теперь необходимо конвертировать полученные денежные потоки в показатели баланса и отчета о прибылях и убытках. В качестве исходного показателя используется первоначальная стоимость активов, которая растет ежегодно на сумму капитальных затрат, но в году 3 затраты этого года компенсируются выбытием инвестиций, сделанных в году 0. Итак, начиная с года 4 валовая стоимость активов растет на 5 % ежегодно, поскольку 1/3 балансовой таблицы вырастает на 15 % (инфляция за три года). Чистая стоимость активов в балансе растет на сумму капитальных затрат, но уменьшается из-за ежегодных амортизационных отчислений, которые рассчитываются как частное от деления начальной валовой стоимости активов на срок их службы (в данном случае – на три). Накопленная амортизация равна разности между валовой и чистой стоимостью активов на конец года. Она возрастает ежегодно на величину, равную разности между амортизацией и выбытием активов (когда актив выбывает, его стоимость вычитается из валовой стоимости активов и накопленной амортизации). При трехлетнем сроке службы активов после двух лет доля валовой стоимости активов, подвергшихся амортизации, остается стабильной. В конце каждого будущего периода на балансе всегда будет два частично амортизированных актива и один неамортизированный.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.