Бенджамин Грэм - Разумный инвестор. Полное руководство по стоимостному инвестированию

Здесь есть возможность читать онлайн «Бенджамин Грэм - Разумный инвестор. Полное руководство по стоимостному инвестированию» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумный инвестор. Полное руководство по стоимостному инвестированию

- Автор:

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3597-9

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумный инвестор. Полное руководство по стоимостному инвестированию: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумный инвестор. Полное руководство по стоимостному инвестированию»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Разумный инвестор. Полное руководство по стоимостному инвестированию — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумный инвестор. Полное руководство по стоимостному инвестированию», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Одно можно сказать с уверенностью: тесной временн о й связи между темпами инфляции (или дефляции), с одной стороны, и изменением доходности акций и их рыночной стоимости, с другой стороны, не существует. Очевидным примером может служить последний рассматриваемый интервал – с 1966 по 1970 г. Стоимость жизни выросла аж на 22 % (самый высокий показатель с 1946–1950 гг.), однако и доходность акций, и их стоимость в целом снизились по сравнению с 1965 г. Такая же противоположно направленная динамика этих показателей наблюдалась и в течение предшествующих 5-летних периодов.

Инфляция и прибыль корпораций

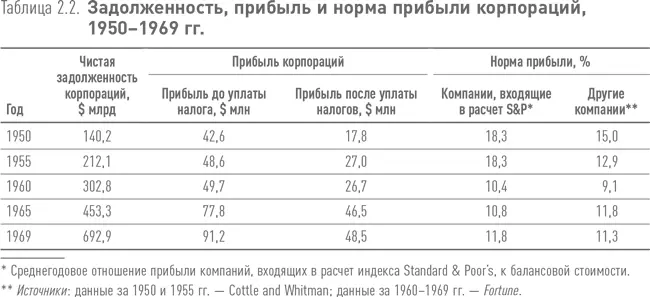

Другой серьезный подход к проблеме связан с анализом нормы прибыли американского бизнеса. Разумеется, этот показатель меняется в зависимости от уровня деловой активности в стране, но, в отличие от цен производителей и стоимости жизни, он не проявляет тенденции к постоянному росту. Напротив, несмотря на инфляцию, за последние 20 лет он значительно снизился (отчасти вследствие либерализации политики в области регулирования амортизационных отчислений (таблица 2.2)). Анализ данных свидетельствует о том, что инвестор не вправе рассчитывать на значительно более высокую прибыльность, чем прибыльность компаний, входящих в расчет индекса Доу – Джонса за последние пять лет – около 10 % по отношению к балансовой стоимости их чистых материальных активов {2}. Поскольку рыночная стоимость акций компаний, входящих в расчет индекса Доу – Джонса, намного превышает их балансовую стоимость (например, в середине 1971 г. их рыночная стоимость составляла 900, а балансовая – 560 пунктов), прибыльность по отношению к рыночной стоимости составляет всего 6,5 %. (На практике обычно используют обратный показатель – отношение стоимости акций к прибыли компании. Так, если значение индекса Доу – Джонса составляет 900 пунктов, оно в 18 раз превышает фактическую прибыль компаний за 12 месяцев, с июля 1970 по июнь 1971 г. включительно.)

Эти данные убедительно подтверждают справедливость приведенных в главе 1 рассуждений о том, что инвестор вправе рассчитывать на среднюю дивидендную доходность на уровне 3,5 % рыночной стоимости акций плюс доход на реинвестированные дивиденды, скажем, на уровне 4 %. (При этом мы исходим из того, что при увеличении балансовой стоимости на $1 рыночная стоимость возрастает примерно на $1,60.)

Читатель может возразить, что наши расчеты не учитывают роста доходности и стоимости акций вследствие прогнозируемого 3 %-ного роста инфляции. В свое оправдание мы можем сослаться на полное отсутствие свидетельств того, что в прошлом инфляция сопоставимого уровня оказывала какое-либо непосредственное влияние на величину прибыли в расчете на акцию. Сухие цифры показывают, что значительный рост прибыльности акций компаний, входящих в расчет индекса Доу – Джонса, за последние 20 лет всегда происходил вследствие соответствующего увеличения объема инвестированного капитала, полученного за счет реинвестирования прибыли. Если бы инфляция выступала самостоятельным благоприятным фактором, она приводила бы к росту стоимости ранее вложенного капитала, что, в свою очередь, повышало бы и его норму прибыли и, следовательно, рентабельность и старого, и нового капитала вместе взятых. Но в действительности за последние 20 лет ничего подобного не наблюдалось, несмотря на то, что цены производителей выросли почти на 40 %. (Цены производителей оказывают более серьезное влияние на прибыль корпораций, чем потребительские цены.) Инфляция может привести к росту стоимости обыкновенных акций лишь через повышение нормы прибыли инвестированного капитала. Но, как показывают данные, на практике этого не происходило.

В прошлом в рамках экономических циклов рост экономики всегда сопровождался ростом цен, а спад – их снижением. Принято было считать, что небольшая инфляция способствует росту прибыли. Эта точка зрения не противоречит ситуации 1950–1970 гг., когда бизнес процветал на фоне роста цен. Но цифры говорят о том, что позитивное влияние инфляции на способность номинированного в акциях капитала приносить прибыль было весьма ограниченным. Практически его даже не хватало для поддержания нормы прибыли инвестированного капитала. Очевидно, серьезные противодействующие факторы препятствовали увеличению прибыльности американских корпораций. Надо полагать, важнейшие из этих факторов включали (1) опережающие темпы роста заработной платы по сравнению с темпами роста производительности труда и (2) огромную потребность в притоке нового капитала, сдерживавшую рост соотношения объема продаж к величине вложенного капитала.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумный инвестор. Полное руководство по стоимостному инвестированию»

Представляем Вашему вниманию похожие книги на «Разумный инвестор. Полное руководство по стоимостному инвестированию» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумный инвестор. Полное руководство по стоимостному инвестированию» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.