Руслан Бодров - Сборник задач по дисциплине «Инвестиции»

Здесь есть возможность читать онлайн «Руслан Бодров - Сборник задач по дисциплине «Инвестиции»» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2019, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сборник задач по дисциплине «Инвестиции»

- Автор:

- Жанр:

- Год:2019

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сборник задач по дисциплине «Инвестиции»: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сборник задач по дисциплине «Инвестиции»»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сборник задач по дисциплине «Инвестиции» — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сборник задач по дисциплине «Инвестиции»», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рассмотрим статические показатели: срок окупаемости инвестиций (PP); коэффициент эффективности инвестиций (ARR).

Срок окупаемости инвестиций (РР).

Под сроком окупаемости понимается период времени от момента начала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Срок окупаемости измеряется в годах или месяцах.

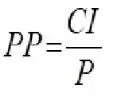

Если не учитывать фактор времени, т.е. когда равные суммы дохода, получаемые в разное время, рассматриваются как равноценные, то показатель срока окупаемости можно определить по формуле:

(1)

где:

CI– размер инвестиций;

P – ежегодный чистый доход.

Иначе говоря, период окупаемости – продолжительность времени, в течение которого не дисконтированные прогнозируемые поступления денежных средств превысят не дисконтированную сумму инвестиций, т.е. это число лет, необходимых для возмещения стартовых инвестиционных расходов.

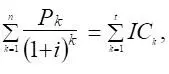

Если доход по годам распределяется неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом. Общая формула расчета показателя имеет вид:

PP = n (2)

при котором

где:

n – количество лет инвестирования;

P k– годовой доход за период k ;

IC – объем инвестиционных ресурсов.

Причем в данном случае срок окупаемости можно определить с учетом и без учета дисконтированных денежных поступлений, рассчитанный либо на основе среднегодовой величины денежных поступлений либо на основе нарастания денежных средств по годам до достижения величины капитальных вложений.

При учете дисконтированных денежных поступлений под сроком дисконтированной окупаемости – (РР) понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

(3)

(3)

где:

– сумма всех инвестиций.

Основные недостатки показателя срока окупаемости как меры эффективности заключается в том, что:

– он не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет вся та отдача, которая лежит за пределами срока окупаемости,

– не учитывается временная стоимость денег,

– не определен значимый уровень, с которым может быть сравнен период окупаемости.

Поэтому данный показатель не должен служить критерием выбора, а может использоваться лишь в виде ограничения при принятии решения. То есть если срок окупаемости проекта больше, чем принятые ограничения, то он исключается из списка возможных инвестиционных проектов.

Коэффициент эффективности инвестиции (АRR)

Другим показателем статической финансовой оценки проекта является коэффициент эффективности инвестиций (ARR). Данный коэффициент называют также учетной нормой прибыли или коэффициентом рентабельности проекта. Существует несколько алгоритмов исчисления ARR.

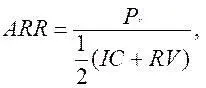

Расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

(4)

(4)

где:

Рr – среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта;

IC – объем инвестиционных ресурсов;

RV – остаточная стоимость активов.

Иногда показатель рентабельности проекта рассчитывается на основе первоначальной величины инвестиций:

(5)

(5)

Рассчитанный на основе первоначального объема вложений, он может быть использован для проектов, создающих поток равномерных доходов (аннуитет) на неопределенный или достаточно длительный срок.

Преимуществом показателя эффективности инвестиций является простота расчета. В то же время он имеет и существенные недостатки. Этот показатель не учитывает стоимости денег во времени (не предполагает дисконтирования), соответственно, не учитывает распределения прибыли по годам, а, следовательно, применим только для оценки краткосрочных проектов с равномерным поступлением доходов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сборник задач по дисциплине «Инвестиции»»

Представляем Вашему вниманию похожие книги на «Сборник задач по дисциплине «Инвестиции»» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сборник задач по дисциплине «Инвестиции»» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.