Шелдон Натенберг - Опционы - Волатильность и оценка стоимости. Стратегии и методы опционной торговли

Здесь есть возможность читать онлайн «Шелдон Натенберг - Опционы - Волатильность и оценка стоимости. Стратегии и методы опционной торговли» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Жанр: stock, stock, personal_finance, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли

- Автор:

- Жанр:

- Год:2018

- Город:Москва

- ISBN:9785961426656

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

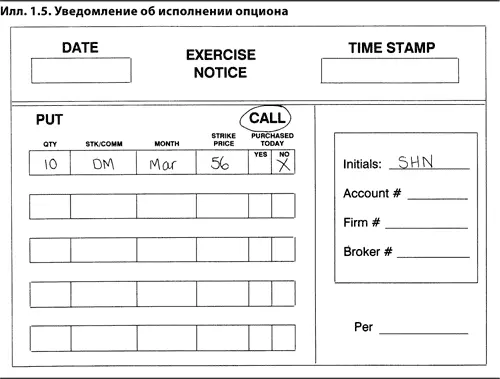

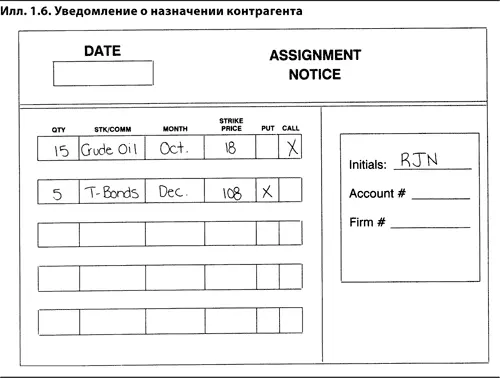

Опционы характеризуются не только базовым активом, ценой исполнения, датой экспирации и типом, но и условиями исполнения. Они бывают американскими , т. е. допускающими исполнение в любой момент до даты экспирации, либо европейскими , т. е. допускающим исполнение только в дату экспирации [2] Поскольку биржам нужно время на обработку уведомлений об исполнении и назначение контрагентов, держатель биржевого опциона обязан направить уведомление до конца рабочего дня, предшествующего дате экспирации.

. Подавляющее большинство биржевых опционов в мире являются американскими, т. е. допускающими досрочное исполнение. К этому стилю относятся все котируемые на биржах США опционы на акции и фьючерсы [3] Некоторые индексные опционы, например на S&P 500 (СВОЕ) или на индекс Major Market (American Stock Exchange – AMEX), являются европейскими. К этому стилю относятся и некоторые валютные опционы, торгуемые на Philadelphia Stock Exchange.

.

Как и на любом конкурентном рынке, цена опциона, или премия , определяется соотношением спроса и предложения. Покупатели и продавцы делают на рынке конкурентные предложения о покупке и продаже. Когда цена покупателя совпадает с ценой продавца, совершается сделка. Уплачиваемая за опцион премия состоит из двух компонентов: внутренней стоимости и временной стоимости . Внутренняя стоимость опциона – это сумма, которая поступит на счет держателя опциона, если он исполнит опцион и закроет позицию в базовом контракте по текущей рыночной цене. Например, если золото торгуется по цене 435 долл. за унцию, то внутренняя стоимость 400 колла равна 35. Исполнив опцион, держатель 400 колла может купить золото по 400 долл. за унцию. Если он продаст унцию золота по рыночной цене, т. е. за 435 долл., то на его счет поступит 35 долл. Если акции продаются по 62 долл., то внутренняя стоимость 70 пута – 8. Исполнив опцион, держатель пута сможет продать акции по 70 долл. за штуку. Если затем он снова купит их по рыночной цене 62 долл., то заработает 8 долл.

Опцион колл имеет внутреннюю стоимость, только если его цена исполнения ниже текущей рыночной цены базового контракта. Опцион пут имеет внутреннюю стоимость, только если его цена исполнения превышает текущую рыночную цену базового контракта. Величина внутренней стоимости опциона зависит от того, насколько цена исполнения колла ниже или цена исполнения пута выше текущей рыночной цены базового контракта. Внутренняя стоимость опциона не может быть меньше нуля.

Обычно цена опциона на рынке выше его внутренней стоимости. Дополнительная сумма, которую трейдеры готовы заплатить сверх внутренней стоимости опциона, – это временная стоимость. Иногда ее называют временной премией или внешней стоимостью опциона. Как будет показано ниже, участники рынка платят за опцион больше из-за его меньшей рискованности по сравнению с длинной или короткой позицией в базовом контракте.

Премия опциона всегда равна сумме его внутренней и временной стоимости. Если 400 колл на золото торгуется по 50 долл., а золото стоит 435 долл. за унцию, то временная стоимость колла составляет 15 долл., поскольку его внутренняя стоимость – 35 долл. В сумме оба компонента должны давать премию опциона, т. е. 50 долл. Если 70 пут на акции продается за 9 долл., а акции продаются по 62 долл., то временная стоимость опциона составляет 1 долл., поскольку его внутренняя стоимость – 8 долл. Внутренняя и временная стоимость в сумме должны давать опционную премию, т. е. 9 долл.

Опционная премия всегда складывается из внутренней и временной стоимости, однако бывает, что один или оба этих компонента имеют нулевое значение. Если у опциона нет внутренней стоимости, то его цена на рынке равна временной стоимости. Если у опциона нет временной стоимости, то его цена равна внутренней стоимости. В последнем случае говорят, что опцион торгуется по паритету .

В то время как внутренняя стоимость опциона не может быть меньше нуля, временная стоимость европейских опционов способна принимать отрицательные значения (см. главу 12, посвященную досрочному исполнению опционов). В таких случаях опцион торгуется ниже паритета. Однако, как правило, компоненты премии опциона не бывают отрицательными.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли»

Представляем Вашему вниманию похожие книги на «Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Дуглас Хаббард - Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]](/books/393412/duglas-habbard-kak-izmerit-vse-chto-ugodno-ocenk-thumb.webp)

Обсуждение, отзывы о книге «Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.