Шелдон Натенберг - Опционы - Волатильность и оценка стоимости. Стратегии и методы опционной торговли

Здесь есть возможность читать онлайн «Шелдон Натенберг - Опционы - Волатильность и оценка стоимости. Стратегии и методы опционной торговли» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Жанр: stock, stock, personal_finance, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли

- Автор:

- Жанр:

- Год:2018

- Город:Москва

- ISBN:9785961426656

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

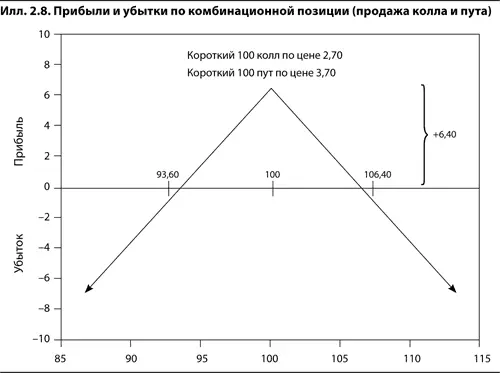

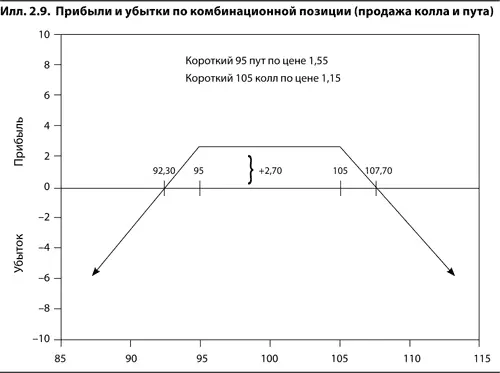

Допустим, мы придерживаемся сценария на илл. 2.8, т. е. полагаем, что вероятность значительного изменения цены базового контракта в любом направлении невелика. Но поскольку каждый может ошибаться, нам хотелось бы расширить прибыльный диапазон и выйти за пределы интервала 93,60–106,40. Для этого вместо продажи 100 колл и 100 пут мы продаем 95 пут за 1,55 и 105 колл за 1,15. Прибыль от этой позиции (см. илл. 2.9) будет максимальной и равной 2,7 при любой цене базового контракта в диапазоне от 95 до 105, поскольку оба опциона останутся неисполненными. Нам не грозит убыток, если цена базового контракта не упадет при экспирации ниже 92,30 или не превысит 107,70. В первом случае 95 пут будет стоить минимум 2,70, а в последнем столько будет стоить 105 колл. Конечно, расширение прибыльного диапазона требует жертв. Максимальная прибыль теперь составляет только 2,70, в то время как на илл. 2.8 она достигала 6,40. В обмен на снижение риска мы должны довольствоваться меньшей потенциальной прибылью. Опционным трейдерам постоянно приходится выбирать между вариантами «низкий риск – низкая возможная прибыль» и «высокий риск – высокая возможная прибыль». Если потенциальная прибыль достаточно велика, то можно пойти на большой риск. Если потенциальная прибыль мала, то и связанный со сделкой риск должен быть низким.

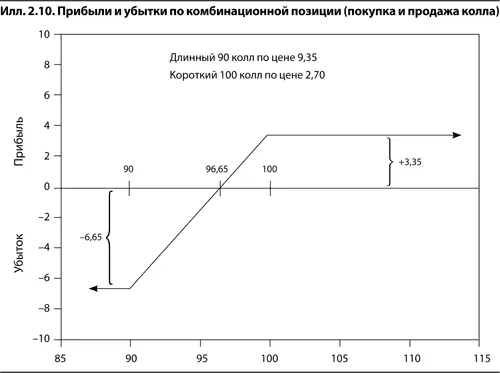

Для позиций на илл. 2.7–2.9 характерны либо неограниченная потенциальная прибыль, либо неограниченный риск, поскольку речь идет о чистых длинных или о чистых коротких опционах. Но если покупать и продавать равное количество опционов одного и того же типа, то можно создать позиции, для которых характерны и ограниченный риск, и ограниченная возможная прибыль. Например, можно купить 90 колл за 9,35 и продать 100 колл за 2,70, расходы при этом составят 6,65 (илл. 2.10). Если цена базового контракта упадет к дате экспирации ниже 90,00, то оба опциона не будут исполнены и мы потеряем все наши инвестиции в размере 6,65. Если же цена базового контракта превысит 100, то 90 колл будет стоить ровно на 10 пунктов больше, чем 100 колл, и мы получим максимальную прибыль в 3,35. При цене в диапазоне от 90 до 100 стоимость позиции составляет от 0 до 10 пунктов. Чтобы позиция была безубыточной, нужно вернуть хотя бы первоначальные инвестиции в размере 6,65. Это возможно, если цена базового контракта при экспирации составит не менее 96,65, т. е. 90 колл будет стоить как минимум 6,65. Как и при прямой покупке колла, прибыль по этой позиции растет с ростом цены базового контракта, однако ограничена 3,35. Мы отказываемся от неограниченной потенциальной прибыли, связанной с прямой покупкой 90 колла, в обмен на частичную защиту от риска, которую дает продажа 100 колла. Эта позиция бычья, но и риск, и возможная прибыль ограниченны.

Если мы играем на понижение, то можем ограничить риск и прибыль, заняв позицию, противоположную показанной на илл. 2.10. Иначе говоря, мы продаем 90 колл и покупаем 100 колл. В этом случае максимальная прибыль составит 6,65, если цена базового контракта к дате экспирации упадет ниже 90, а максимальный убыток – 3,35, если цена базового контракта превысит 100.

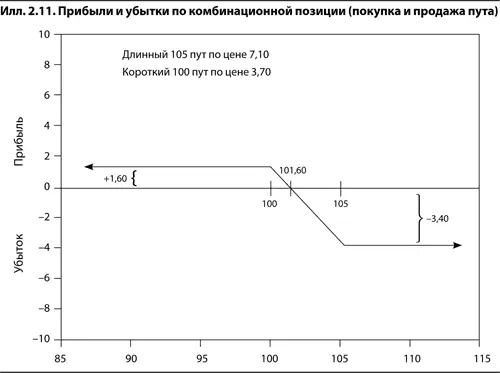

Медвежью позицию с ограниченным риском и ограниченной прибылью можно также создать, купив пут с более высокой ценой исполнения и продав пут с более низкой ценой исполнения. Например, мы можем купить 105 пут за 7,10 и продать 100 пут за 3,70 при суммарных затратах в 3,40 (илл. 2.11). Если на день экспирации цена базового контракта упадет ниже 100, то 105 пут будет стоить ровно на 5 пунктов больше, чем 100 пут, и мы получим максимальную прибыль 1,60. Если же цена базового контракта превысит 105, то оба опциона не будут стоить ничего и мы потеряем все наши инвестиции в размере 3,40. Позиция безубыточна, если цена базового контракта составляет 101,60, поскольку при этом 105 пут стоит 3,40. Эта позиция медвежья, как и прямая покупка пута. Однако мы отказываемся от неограниченной потенциальной прибыли при падении цены, которую дает прямая покупка 105 пута, в обмен на частичную защиту от риска, которую обеспечивает продажа 100 пута.

Построение графика прибылей и убытков на дату экспирации

Интервал:

Закладка:

Похожие книги на «Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли»

Представляем Вашему вниманию похожие книги на «Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Дуглас Хаббард - Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]](/books/393412/duglas-habbard-kak-izmerit-vse-chto-ugodno-ocenk-thumb.webp)

Обсуждение, отзывы о книге «Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.