Стив Нисон - Японские свечи - Графический анализ финансовых рынков

Здесь есть возможность читать онлайн «Стив Нисон - Японские свечи - Графический анализ финансовых рынков» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, stock, personal_finance, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Японские свечи: Графический анализ финансовых рынков

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-4054-6

- Рейтинг книги:4.5 / 5. Голосов: 6

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Японские свечи: Графический анализ финансовых рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Японские свечи: Графический анализ финансовых рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Когда-то Стив Нисон первым в доступной форме и с многочисленными примерами рассказал западному миру о японских свечах. Перед вами обновленное издание его классической книги, адресованной как новичкам в трейдинге, так и профессионалам.

Японские свечи: Графический анализ финансовых рынков — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Японские свечи: Графический анализ финансовых рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

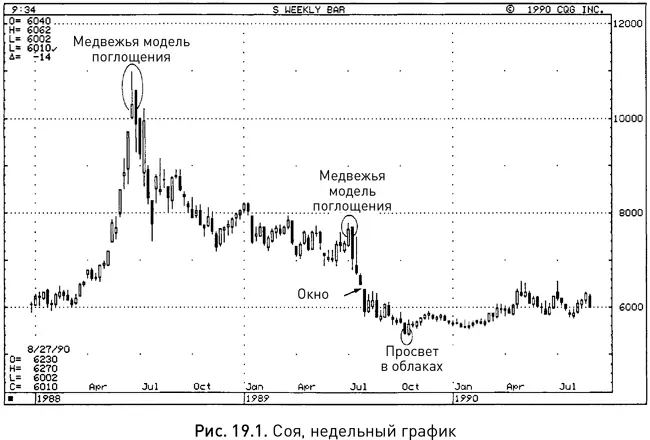

На рисунке 19.1 видно, что в 1988 г. на рынке сои произошел мощный подъем, в результате которого цены выросли почти вдвое – с $6 до $11. В верхней точке возникла медвежья модель поглощения – сигнал разворота на вершине, видимый только на свечном графике. По правилам западного технического анализа для получения такого сигнала требовалось, чтобы рынок за один и тот же временной интервал успел обновить максимум и опуститься ниже предыдущей цены закрытия, а в данном случае черная свеча медвежьей модели поглощения к обновлению максимума не привела. Для фермера, выращивающего сою, модель поглощения служила сигналом к открытию короткой хеджевой позиции либо к ее наращиванию, если ранее он уже защитил от обесценения часть будущего урожая.

Когда в 1989 г. об образовании новой вершины предупредила еще одна медвежья модель поглощения, хеджерам-медведям имело смысл наращивать короткие позиции. Спустя еще несколько недель образовалось окно, т. е. возник очередной медвежий сигнал, по которому, опять же, им следовало увеличивать объемы своих фьючерсных или опционных портфелей. А вот после октябрьской бычьей модели «просвет в облаках», предупреждавшей о завершении нисходящего тренда, короткие позиции уже следовало сокращать. Разумеется, для тех участников рынка, которые хотели застраховать себя от роста цен на сою, та же самая модель служила сигналом к открытию или наращиванию длинных хеджевых позиций.

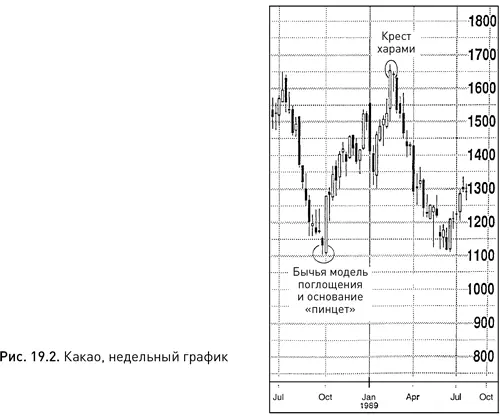

На рисунке 19.2 в последнюю сентябрьскую и первую октябрьскую недели 1988 г. возникло сразу несколько свечных сигналов, предупреждавших о росте. Самым ярким из них была бычья модель поглощения, но одновременно с ней сформировалось еще и основание «пинцет», белая свеча которого, к тому же, оказалась бычьим захватом за пояс и поглотила предыдущие пять свечей. В этот период тем, кто опасался подъема цен, следовало открывать длинные хеджевые позиции или наращивать их объем. В начале 1989 г., после появления важного сигнала разворота – креста харами, – эти позиции следовало сокращать. Особую значимость кресту харами придавало то, что он состоял из длинной белой свечи и дожи, а, как отмечалось в главе 8, такая комбинация часто служит признаком достижения вершины.

В июле 1990 г. хеджеры, желающие защититься от повышения цены на нефть, с помощью свечного анализа могли распознать ранние признаки разворота в основании (см. рис. 19.3). Предварительный сигнал разворота поступил 5 июля в виде молота, однако поскольку тот возник после гэпа вниз относительно предыдущих минимумов, бычьим его можно было считать лишь при наличии какого-либо подтверждающего индикатора. Таковым оказалась бычья модель поглощения, которая, к тому же, сама по себе являлась чрезвычайно важным сигналом разворота, учитывая, что ее белая свеча от 9 июля поглотила не одно, а сразу два черных тела. Уже на данном этапе покупателям сырой нефти следовало всерьез задуматься об открытии или наращивании длинной хеджевой позиции.

Другой бычий сигнал возник, когда ценовые минимумы в точках А, В и С не были подтверждены достижением минимумов осциллятором «моментум». Это означало, что скорость снижения рынка замедляется – нисходящая тенденция теряет силу. Хотя вышеперечисленных причин уже более чем достаточно, чтобы ожидать роста, на рисунке можно заметить еще один аргумент в пользу разворота. Западная модель графического анализа «нисходящий клин» была прорвана вверх почти тогда же, когда моментум пересек нулевую отметку и вышел в область положительных значений (на рисунке эта точка помечена стрелкой). На основании нисходящего клина можно определить цель дальнейшего движения цены: она соответствует начальной точке данной модели. В зависимости от того, как именно рассматривать клин, ориентиром мог служить либо июньский максимум вблизи $19, либо максимум от 18 мая вблизи $20. Соответственно, момент прорыва нисходящего клина можно было считать сигналом к наращиванию длинной хеджевой позиции.

Из приведенного примера видно, что японские свечи могут предупреждать о развороте тренда раньше, чем западные технические инструменты. Кроме того, очевидно, что одновременное применение свечных графиков и западных методик значительно расширяет возможности для анализа рынка, ведь чем больше возникает технических сигналов, подтверждающих друг друга, тем выше вероятность, что они окажутся истинными.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Японские свечи: Графический анализ финансовых рынков»

Представляем Вашему вниманию похожие книги на «Японские свечи: Графический анализ финансовых рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Японские свечи: Графический анализ финансовых рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.