Валерий Борискин - Альтернативный волновой анализ

Здесь есть возможность читать онлайн «Валерий Борискин - Альтернативный волновой анализ» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Альтернативный волновой анализ

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Альтернативный волновой анализ: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Альтернативный волновой анализ»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Альтернативный волновой анализ — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Альтернативный волновой анализ», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

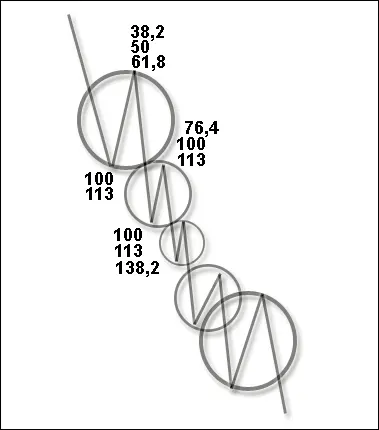

Тем не менее возвращаемся к нашим значениям коррекции для сужающейся волновой конструкции (рис. 2.7).

Рисунок 2.7. Вероятностные значения ценовых экстремумов для сужающейся формации

Рисунок 2.8. Пример графика с линейкой Фибоначчи

Вот таким образом я использую линейку для построения и дальнейшей фиксации волн на ценовом графике. Точно так же уровни коррекции Фибоначчи помогают не только выявить зоны поддержки и сопротивления, распознать волновую модель, определить вероятную область завершения корректирующей волны, но и, что самое главное, рассчитать точное значение для постановки отложенного ордера (рис. 2.8).

Линейка Фибоначчи и волновая разметка

Итак, в прошлой главе мы разобрались с вами, как используются коэффициенты «золотого сечения» на финансовых рынках. Теперь пришла пора закрепить материал на практических примерах. Но прежде чем мы перейдем непосредственно к работе с линейкой Фибоначчи, я хотел бы затронуть один болезненный вопрос, связанный с неоднозначностью в интерпретации волновых структур.

Как и все начинающие трейдеры когда-то, однажды я сталкивался с выражением о том, что волновой анализ является по своей природе очень субъективным, или, говоря простым языком, неоднозначным. Ведь действительно, разные аналитики, практикующие волновой анализ, могут по-разному трактовать одну и ту же рыночную ситуацию. С чем это может быть связано?

И я решил найти ответ на этот весьма непростой вопрос. Первое, что мне пришло в голову, разделить рынок на два состояния, когда он, с моей точки зрения, достаточно легко поддается прогнозированию, а когда нет. Поясню, о чем идет речь.

Ранее мы с вами уже говорили о том, что согласно волновому анализу, все финансовые рынки стремятся к равновесию, которое объясняется тем, что предложение стремится удовлетворить фактор спроса и наоборот. В результате происходит формирование таких ценовых волн, размеры которых соответствуют пропорциям «золотого сечения». Чаще всего такие «пропорциональные» волны хорошо прослеживаются тогда, когда на рынке не ожидается выхода важных фундаментальных новостей, способных нарушить хрупкое рыночное равновесие, или же, наоборот, тогда, когда новостные всплески уже компенсированы за счет спекулятивных рыночных сил.

Для того чтобы понять о чем идет речь, представьте себе резинку, которую сильно оттянули в какую-либо сторону. В результате такого воздействия она будет стремиться вернуться в исходное положение, так как на нее будут действовать соответствующие физические силы. Аналогичная ситуация может наблюдаться и на финансовых рынках, особенно в тех случаях, когда существенные колебания цены не подкреплены фундаментальной статистикой.

Из всего вышесказанного можно сделать следующий вывод: в тех случаях, когда на рынке не происходит сильных колебаний цены, связанных с новостными факторами, ценовое движение должно хорошо укладываться в пропорции Фибоначчи. Именно в таких ситуациях должен хорошо работать волновой анализ, а значит, неоднозначность в оценках экспертов должна быть минимальной.

Однако это еще не все, что я хотел бы добавить относительно субъективности волнового анализа. Другой аргумент, объясняющий наличие неоднозначности, связан, на мой взгляд, непосредственно с самим человеком и его методикой выделения волн. Кстати, именно поэтому линейка Фибоначчи, которую мы разбирали, должна быть обязательным инструментом для всех тех, кто желает научиться наносить волновую разметку на ценовом графике.

Поясню, что я имею в виду. Дело в том, что многие примеры волновых разметок, которые мне попадались на просторах сети Интернет, очень часто обладали одним схожим недостатком – практически на каждом из них присутствовала подгонка волн под определенную структуру. Это распространенное явление, когда у «эксперта» уже сформировалась некая картинка в голове, и он начинает выстраивать разметку так, как ему кажется «правильно», прибегая зачастую к явным манипуляциям с волнами.

В результате такой разметки, как правило, могут пропускаться существенные волны, и наоборот, выделяться малозначимые мелкие волны. Естественно, как вы понимаете, это в принципе не правильно , так как не отражает истинной сути происходящего на рынке и является одной из основных причин субъективизма.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Альтернативный волновой анализ»

Представляем Вашему вниманию похожие книги на «Альтернативный волновой анализ» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Альтернативный волновой анализ» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.