Михир Десаи - Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль

Здесь есть возможность читать онлайн «Михир Десаи - Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2023, ISBN: 2023, Жанр: stock, popular_business, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль

- Автор:

- Жанр:

- Год:2023

- Город:Москва

- ISBN:978-5-04-176153-0

- Рейтинг книги:3.25 / 5. Голосов: 4

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Да, мир денежных потоков устроен сложно. Но в нем не страшно, если ваш проводник – МИХИР ДЕСАИ, аналитик с опытом работы на Уолл-стрит и преподаватель Гарвардской школы бизнеса. Он упаковал в книгу авторский курс, мгновенно ставший популярным среди его студентов, которые впоследствии сделали карьеру в компаниях из Fortune Global 500.

Все, кто боится или путает ROE c ROI, смогут вместе с «Разумным финансистом»:

• разобраться в основах финансового анализа, чтобы быстро читать отчетность любой компании

• развить финансовую интуицию, чтобы извлекать из мультипликаторов куда более важную информацию, чем просто цифры

• оценивать проекты глазами и финдира, и инвестора

В формате PDF A4 сохранен издательский макет книги.

Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Есть большой вопрос: вы богаче в случае A или в случае B? Одни считают, что в случае А вы богаче, потому что ничего не должны. Другие – что вы богаче в случае B, потому что живете в большом доме. Но по факту, в обоих случаях ваше состояние одинаково: у вас $100 собственного капитала.

Кредитный рычаг не только позволяет распоряжаться активами, на которые вы не имеете права, но также увеличивает прибыль. Представьте, что в обоих случаях стоимость дома выросла на 10 %. В случае A рентабельность собственного капитала составит 10 %, а вот в случае B – 50 %. Ведь стоимость дома увеличивается до $550, а ипотека остается на уровне $400.

К сожалению, не всё так радужно. Если стоимость дома упадет на 20 %, в случае А рентабельность вашего капитала составит 20 %. Но в случае B – целых 100 %! Поэтому управление кредитным рычагом чрезвычайно важно, ведь с ним вы можете делать то, что иначе не смогли бы, а также он увеличивает финансовый результат, причем в обе стороны.

На практике

Алан Джонс, глава отдела прямых инвестиций Morgan Stanley, об использовании кредитного рычага: ТРЕТЬЕГО УРОВНЯ

Аналогия с жилищной ипотекой действительно уместна. Допустим, мы покупаем компанию стоимостью $100. Мы можем купить ее напрямую за $100 собственного капитала, либо за $70 заемных средств и $30 собственного капитала. Если за время нашего владения стоимость этого актива удвоится, то в первом случает наша прибыль составит $100, на которые стоимость выросла – это примерно 100 %-я рентабельность за всё время. Но если мы купим тот же актив, используя $70 чужих денег (т. е. заем), то наш капитал будет стоить $130 вместо первоначальных $30. Таким образом, вместо того чтобы просто удвоить свой капитал, мы получили с него примерно четырехкратную отдачу. Вот почему люди стремятся вложить как можно больше «чужих денег».

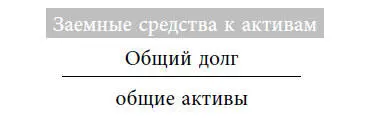

Отношение общей суммы задолженности к общей сумме активов показывает долю всех активов, финансируемых за счет заемных средств. Это взгляд на кредитный рычаг с точки зрения баланса.

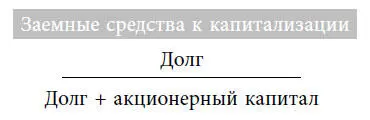

Отношение долгосрочной задолженности к капитализации – это способ измерить кредитный рычаг более тонко, с акцентом на совокупный капитал. В знаменателе этого отношения – капитализация, т. е. сумма заемного и собственного капитала компании. Как мы видели, компания финансирует свою деятельность двумя способами, к которым мы относимся по-разному. У заемных средств фиксированная процентная ставка, тогда как у собственного капитала норма прибыли переменная, т. е. колеблющаяся, но за ним закреплены права собственности. Это соотношение показывает, какая доля финансирования обеспечивается за счет заемных средств – без учета краткосрочных обязательств, которые относятся к операционной деятельности.

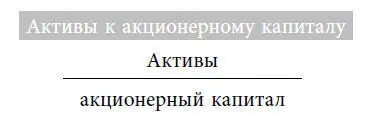

С помощью кредитного рычага можно контролировать больше активов, чем без него. Это соотношение показывает, во сколько раз активы превышают собственный капитал. И соответственно, насколько увеличивается доходность за счет использования кредитного рычага.

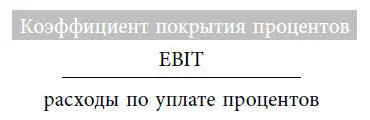

В состоянии ли компания уплачивать проценты по кредиту и в каком размере? Это важный вопрос, и задают его часто. Отношение EBIT к процентным расходам измеряет способность компании финансировать уплату процентов за счет своей деятельности. Для этого показателя используются только данные из отчета о прибылях и убытках – в отличие от трех предыдущих коэффициентов, полученных с помощью баланса.

Размышления

Последние два десятилетия фармацевтические компании постепенно увеличивают свой кредитный рычаг. Например, в 2001 году отношение заемного капитала к собственному у компании Merck составило 0,53; у Pfizer – 1,14. В 2016 году это соотношение у Merck было уже 1,28; у Pfizer – 1,58. Что вызвало такие изменения в отрасли?

Одно из возможных объяснений – фармацевтические компании генерируют более стабильные денежные потоки и могут обслуживать большие суммы долга. Крупные игроки всё чаще закупают перспективные технологии у биотехнологических компаний. Это менее рискованно, чем самим разрабатывать новые методы лечения и препараты. В результате у крупных фармацевтических компаний снизился общий уровень риска и им стало легче получать кредиты.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль»

Представляем Вашему вниманию похожие книги на «Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.