Бабайкин - На пенсию в 35 лет [publisher - SelfPub с оптимизированными иллюстрациями]

Здесь есть возможность читать онлайн «Бабайкин - На пенсию в 35 лет [publisher - SelfPub с оптимизированными иллюстрациями]» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, ISBN: 2020, Жанр: stock, Самосовершенствование, personal_finance, на русском языке, network_literature. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Бабайкин На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями] обложка книги](/books/385751/babajkin-na-pensiyu-v-35-let-91-publisher-selfpu.webp)

- Название:На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]

- Автор:

- Жанр:

- Год:2020

- ISBN:978-5-532-05972-6

- Рейтинг книги:2.67 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями] — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Пример :

– январь – дивиденды

– февраль – купоны

– март – купоны

– апрель – купоны

– май – дивиденды

– июнь – дивиденды

– июль – дивиденды

– август – дивиденды

– сентябрь – купоны

– октябрь – дивиденды

– ноябрь – купоны

– декабрь – дивиденды

Американские акции.Многие компании платят их раз в квартал. Здесь очень просто составить аналогичное с облигациями расписание.

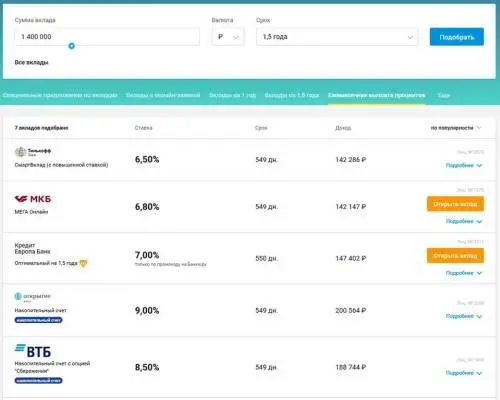

Депозиты

Еще один прекрасный инструмент – депозиты с ежемесячной выплатой процентов.

Источник: banki.ru

Как видите, доходность депозитов часто совпадает с доходностью облигаций. В некоторых банках доступно частичное снятие.

Лично мне этот инструмент не всегда подходит. Если имею дело с большими суммами, приходится открывать вклады в разных банках, чтобы подпадать под страховку АСВ.

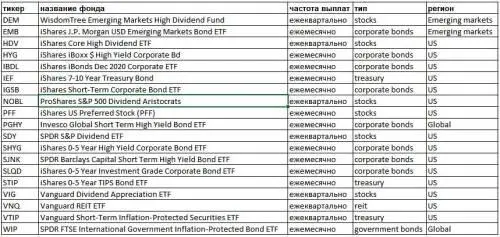

ETF

Здесь выбор огромен: фонды акций, облигаций и недвижимости. Все американские ETF по закону обязаны платить дивиденды. И платят они, чаще всего, ежемесячно. Таблица с примерами представлена ниже:

Есть еще несколько важных бонусов:

1. Зарплатная психология позволяет быстрее ощутить прелести фондового рынка. Например, у вас есть накопления в 1.000.000 рублей, или машина, которую можно продать за несколько сотен тысяч рублей. Вы переводите этот капитал в финансовые инструменты и почти сразу же начинаете получать дополнительную зарплату. Эти поступления небольшие, всего несколько тысяч рублей в месяц, но они греют душу и позволяют выработать финансовую дисциплину. Результат виден уже здесь и сейчас.

2. Еще один плюс ежемесячных поступлений заключается в природе сложного процента. Он устроен так, что чем чаще вы пополняете счет, тем это выгоднее для вас. Ежемесячное реинвестирование купонов и дивидендов позволяют ускорить этот эффект.

3. Следующий бонус – устойчивость к просадкам. Вам становятся безразличны колебания рынка. Вы знаете, что раз в месяц на ваш счет поступит определенная сумма, часто заранее известная. И вы легко “пересиживаете” любые изменения рынка.

4. И напоследок – маленький лайфхак: если ваши активы распределены по разным инструментам, то у вас появляется возможность получать выплаты не один раз, а несколько раз в месяц.

Почему у инвестора должно быть несколько “подушек безопасности”?

В финансовых книжках нас учат, что у каждого человека должна быть одна “подушка безопасности”. Я с этим не согласен. По своему опыту могу сказать, что “подушек” должно быть несколько и лежать они должны в разных местах.

Я – параноик. Очень часто мыслю категорией “А что если?”. На самом деле, никто не знает, что именно нас ждет. Но, изучив историю, можно составить примерные сценарии.

У меня два типа подушек – “антикризисная” и “на черный день”. В первом случае проблемы испытывает все население страны или мира, во втором случае проблемы испытываю только я.

Структура подушек немного отличается по составу, инструментам и суммам денежных средств.

Подушка “Антикризис”

Кризисы бывают разные. Давайте обратимся к истории.

Кризис а-ля 1914–1917

Кто тогда вышел целым из воды? Те, у кого были билеты на пароход и запас денегна первое время жизни в другой стране. Поэтому структура “подушки” следующая:

– загранпаспорт;

– рублевый кэш на авиабилет или билет на поезд;

– долларовый кэш в качестве запаса на первое время;

– биткоины – параноикам, желающим перевезти за границу более 10.000 $, таможенники не заметят;

– золотой лом – на случай полного обесценивания денег, его принимают в любые времена.

Понятно, что больших сумм в данном случае не понадобится. Хватит 10.000–15.000 $. Речь идет о физическом выживании.

Кризис 1991–1995

Что мы наблюдали в те времена? Банки не выдавали денег, существовал тотальный дефицит, трехзначная инфляция и прочие прелести.

Вспоминаю, как выжила моя семья. Ниже приведу план:

1. Первое время была напряженная ситуация с едой. Спасал небольшой “ запас жира”: рубли или доллары.

2. Мы купили дом с земельным участкоми создали огород. Очень помогало. Для покупки понадобился рублевый кеш.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]»

Представляем Вашему вниманию похожие книги на «На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Кэс Грей - Скакалочка-сгоралочка [litres с оптимизированными иллюстрациями]](/books/385268/kes-grej-skakalochka-thumb.webp)

![Тамара Высоцкая - Бетонное казино [publisher - SelfPub с оптимизированными иллюстрациями]](/books/385750/tamara-vysockaya-betonnoe-kazino-publisher-selfpu-thumb.webp)

![Борис Батыршин - Следовать новым курсом [litres с оптимизированными иллюстрациями]](/books/392464/boris-batyrshin-sledovat-novym-kursom-litres-s-op-thumb.webp)

![Кристиан Винд - Нечто из Дарк Маунт [publisher - SelfPub с оптимизированной обложкой]](/books/393230/kristian-vind-nechto-iz-dark-maunt-publisher-self-thumb.webp)

![Светлана Казакова - Дракон и чаровница [publisher - SelfPub] [с оптимизированной обложкой]](/books/406919/svetlana-kazakova-drakon-i-charovnica-publisher-s-thumb.webp)

![Алексей Миллер - Мup [publisher - SelfPub] [с оптимизированной обложкой]](/books/407305/aleksej-miller-mup-publisher-selfpub-s-optimiz-thumb.webp)

![Альбина Комиссарова - Меняем пищевое поведение! Худеем вместе [litres с оптимизированными иллюстрациями]](/books/413084/albina-komissarova-menyaem-pichevoe-povedenie-hude-thumb.webp)

![Мгер Оганесян - Сокровение. Книга 1. Сказания кровавой дани [litres с оптимизированными иллюстрациями]](/books/414363/mger-oganesyan-sokrovenie-kniga-1-skazaniya-krovav-thumb.webp)

![Дмитрий Овсянников - Осколки Сампо [litres с оптимизированными иллюстрациями]](/books/414365/dmitrij-ovsyannikov-oskolki-sampo-litres-s-optimiz-thumb.webp)

![Хайдарали Усманов - Смерть из тени [publisher - SelfPub с оптимизированной обложкой]](/books/432142/hajdarali-usmanov-smert-iz-teni-publisher-selfp-thumb.webp)

![Тимур Казанцев - Инвестирование в акции. Практический курс [publisher - SelfPub c оптимизированными иллюстрациями]](/books/436305/timur-kazancev-investirovanie-v-akcii-prakticheski-thumb.webp)

Обсуждение, отзывы о книге «На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.