Рубен Ли - Работа мировых рынков - Управление финансовой инфраструктурой

Здесь есть возможность читать онлайн «Рубен Ли - Работа мировых рынков - Управление финансовой инфраструктурой» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Альпина Паблишер, Жанр: stock, stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Работа мировых рынков: Управление финансовой инфраструктурой

- Автор:

- Издательство:Альпина Паблишер

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-4050-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Работа мировых рынков: Управление финансовой инфраструктурой: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Работа мировых рынков: Управление финансовой инфраструктурой»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Работа мировых рынков: Управление финансовой инфраструктурой — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Работа мировых рынков: Управление финансовой инфраструктурой», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

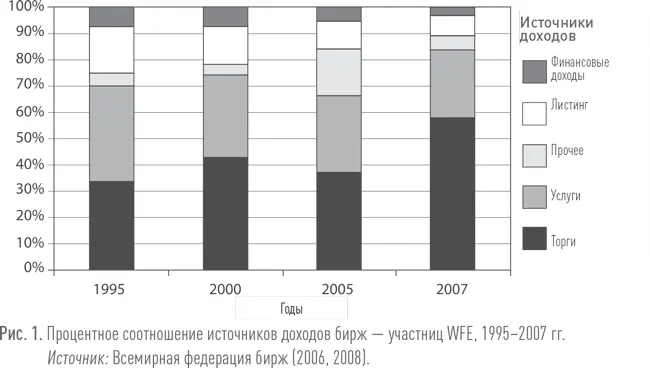

Наконец, значимость «Прочих» источников дохода на биржах значительно варьируется, увеличившись в три раза с 5 % до 18 % от общей выручки в период с 1995 по 2005 год, а затем вновь опустившись до 5 % в 2007 году.

Общее снижение значимости для бирж доходов от «Листинга» совпало с технологическими достижениями, которые содействовали разделению ( unbundling ) торгов и услуг листинга [86] Мэйси и О'Хара (Macey and O'Hara) (2002).

. В результате все меньше торгов определенными акциями ведется на биржах, на которых они были первоначально выпущены [87] Особенно на американских рынках. Согласно сайтам соответствующих бирж, NASDAQ владеет около 20 % акций, выставленных на Нью-Йоркской фондовой бирже, в плане объема торговли акциями, в то время как NYSE-Archipelago владела около 17 % акций, выставленных на Нью-Йоркской фондовой бирже в декабре 2005 года.

. Это уменьшает экономическую обоснованность высокой платы за листинг, поскольку фондовые биржи, предоставляющие листинг, не могут автоматически гарантировать предоставление своим потребителям высокой ликвидности и соответственно низкой стоимости капитала [88] Мэйси и О'Хара (Macey and O'Hara) (2002).

. Другой эффект разделения заключается в том, что биржи больше не могут финансировать свои торговые сборы за счет доходов от листинговых сборов.

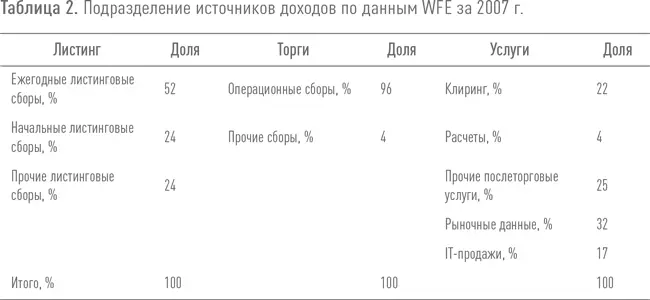

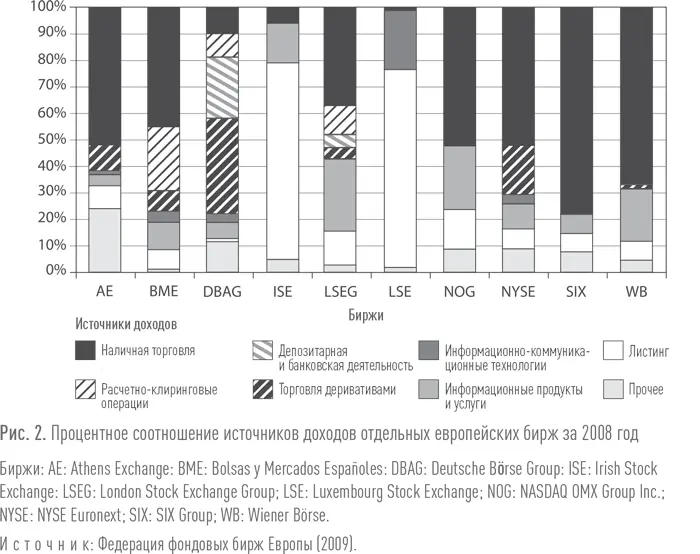

Значимость осуществляемых ими функций значительно варьируется для каждой из бирж. Это можно увидеть на примере доходов, полученных 10 европейскими биржами за 2008 год, как показано на рисунке 2, составленном на основании данных, представленных в таблице 3.

Каждый столбец содержит информацию по конкретной бирже, как указано в колонке ниже. Процентное соотношение различных источников доходов, полученных биржей, представлено в виде по-разному заштрихованных частей столбца биржи, при этом каждый вид штриховки соответствует определенному источнику дохода. Хотя полностью сопоставить данные по всем биржам не представляется возможным, некоторые аспекты рисунка заслуживают внимания.

На предоставлении листинговых услуг специализировались две биржи, а именно Ирландская фондовая биржа и Люксембургская фондовая биржа, 74 % и 75 % от их доходов приходилось исключительно на эту функцию. Процентное соотношение доходов от предоставления торговых услуг (для денежных, производных продуктов или то и другое) превышало 50 % для шести других бирж и 40 % для двух других бирж. Процентное соотношение доходов от информационных услуг и продуктов варьировалось от 0 % на одних биржах до 27 % на London Stock Exchange Group. Отличие Deutsche Börse заключалось в том, что она получала 23 % своих доходов от депозитарной и банковской деятельности, и помимо нее только London Stock Exchange Group получала доходы от данной деятельности.

Выводы

Настоящая глава преследует две цели: дать базовую информацию относительно определений и происхождения терминов «инфраструктура», «биржа», «центральный контрагент» и «центральный депозитарий» и рассмотреть причины, почему данные термины иногда понимаются неоднозначно и противоречиво.

В ходе изучения всего многообразия вариантов определений и использований термина «инфраструктура» было выделено восемь основных дополняющих друг друга факторов и признаков, которые способствуют отнесению организации к категории инфраструктуры.

В частности, инфраструктура: 1) представляет собой или предоставляет базовую структуру, которая поддерживает или составляет основу более глобальной системы; 2) является критически важной для поддержания торговой, экономической деятельности и развития или любой другой деятельности, осуществляемой на основании системы, которой она управляет; 3) является или управляет сетью, которая в экономической сфере облегчает предоставление товаров и услуг; 4) проявляет эффект снижения затрат по мере роста; 5) требует крупных, долгосрочных и невозвратных инвестиций; 6) является или управляет естественной монополией; 7) помимо целевых товаров и услуг, обеспечивает дополнительные общественные блага и услуги и 8) включает долю участия государственного сектора.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Работа мировых рынков: Управление финансовой инфраструктурой»

Представляем Вашему вниманию похожие книги на «Работа мировых рынков: Управление финансовой инфраструктурой» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Работа мировых рынков: Управление финансовой инфраструктурой» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.