Татьяна Касьяненко - Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография

Здесь есть возможность читать онлайн «Татьяна Касьяненко - Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: stock, popular_business, management, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392195022

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При использовании метода экспертных оценок возникают свои проблемы. Основными из них являются: подбор экспертов, проведение опроса экспертов, обработка результатов опроса, организация процедур экспертизы.

Рациональное использование информации, полученной от экспертов, возможно лишь при условии представления ее в форме , удобной для дальнейшего анализа, направленного на подготовку и принятие решений.

Возможности формализации информации зависят от специфических особенностей исследуемого объекта, надежности и полноты имеющихся данных, уровня принятия решения. Форма представления экспертных данных зависит и от принятого критерия, на выбор которого, в свою очередь, существенное влияние оказывает специфика исследуемой проблемы.

Формализация информации, полученной от экспертов, должна быть направлена на подготовку решения таких задач, которые не могут быть в полной мере описаны математически, поскольку являются так называемыми слабоструктуризованными. Они содержат неопределенности , связанные не только с измерением, но и самим характером исследуемых целей, средств их достижения и внешних условий.

В рамках теории принятия решений процедура согласования результатов может быть рассмотрена как многокритериальная задача , в которой альтернативами являются подходы оценки бизнеса. Для получения весов этих подходов необходимо выбрать критерии оценки альтернатив (речь о методе анализа иерархий (МАИ) – Аnа1уtiс Hierarchy Рrоcess ( АНР )).

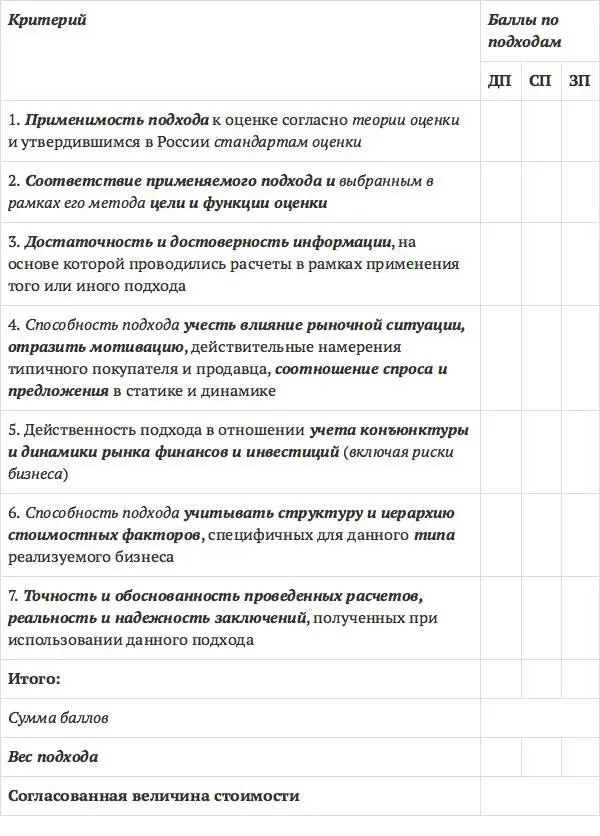

В литературе встречаются различные варианты выбора критериев для процедуры согласования, например, может быть предложен вариант, заданный табл. 1.3, в которой отражены рассуждения, проведенные выше. Эти критерии в совокупности достаточно хорошо позволяют оценить специфику проводимых расчетов Рыночной стоимости бизнеса в рамках каждого из применяемых подходов. Таким образом, в действительности речь опять идет о применимости подходов и методов оценки.

Как правило, итоговая (согласованная) величина стоимости собственного капитала предприятия после взвешивания показателей стоимости, полученных разными подходами, по системе единых критериев далее (в случае оценки пакета акций или доли участия в бизнесе) подвергается итоговым корректировкам (на уровень контрольности, на недостаток ликвидности и др.).

Таблица 1.3

Система единых критериев для проведения процедуры согласования

1.3.6. Подготовка (оформление) отчета об оценке

Одним из наиболее важных этапов работы по оценке предприятия является оформление отчета. При написании отчета необходимо изложить логику проведенного анализа, зафиксировать все важные моменты оценки и подготовить отчет в таком виде, чтобы заказчик при желании мог повторить анализ и прийти к заключению, которое сделал оценщик.

Требования к отчету представлены в ФЗ-135 и ФСО-3. Однако стоит также кратко отметить особенности составления отчета об оценке, характерные для международной оценочной практики.

Отчет об оценке составляется в письменном виде . Содержание этого документа может быть различным в зависимости от предполагаемого назначения. Существуют три основных типа отчета : в форме письма (краткий), часто называемый экспертным заключением, отчет стандартной формы и полный повествовательный отчет.

Краткий отчет является заявлением оценщика о величине стоимости. Здесь отсутствует какая-либо дополнительная информация, какой-либо анализ собранных и использованных оценщиком данных. Такой отчет имеет ограниченное использование и применяется чаще всего в двух случаях: если заказчик уверен в квалификации и опыте оценщика и если объект оценки очень прост.

Отчет стандартной формы используется в международной практике при оценке стандартной жилой недвижимости (квартиры, коттеджи, таунхаусы и т. п.), а также он мог бы использоваться при проведении массовой оценки.

Повествовательный отчет позволяет оценщику наиболее полно обосновать свое мнение и убедить читателя отчета в правильности своих умозаключений и приведенных численных результатов.

В ФСО-3 «Требования к отчету об оценке» отчет об оценке определяется как «документ, составленный в соответствии с законодательством Российской Федерации об оценочной деятельности, настоящим федеральным стандартом оценки, стандартами и правилами оценочной деятельности, установленными саморегулируемой организацией оценщиков, членом которой является оценщик, подготовивший отчет, предназначенный для заказчика оценки и иных заинтересованных лиц (пользователей отчета об оценке), содержащий подтвержденное на основе собранной информации и расчетов профессиональное суждение оценщика относительно стоимости объекта оценки».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография»

Представляем Вашему вниманию похожие книги на «Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.