Коллектив авторов - Национальная платежная система России - проблемы и перспективы. Монография

Здесь есть возможность читать онлайн «Коллектив авторов - Национальная платежная система России - проблемы и перспективы. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: stock, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Национальная платежная система России: проблемы и перспективы. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392205547

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Национальная платежная система России: проблемы и перспективы. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Национальная платежная система России: проблемы и перспективы. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Национальная платежная система России: проблемы и перспективы. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Национальная платежная система России: проблемы и перспективы. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

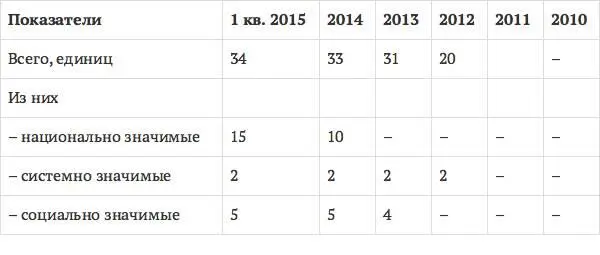

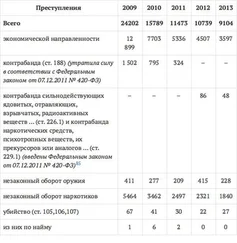

Очевидно, при полноценной реализации всех перечисленных функций платежная система должна выступать эффективным средством достижения целей экономического роста. Однако же в масштабах отдельно взятых, разрозненных платежных систем, действующих на территории России в настоящее время (табл. 1), больше говорят о возникающих и реализующихся рисках мошенничества.

Таблица 1

Количество платежных систем, функционирующих на территории России

( на конец года )

Источник:официальный сайт ЦБ РФ http://cbr.ru/statistics/p_sys/

Из таблицы видно, что Банк России из действующих 34 платежных систем выделяет как системно значимые только две. К ним относятся платежная система Банка России и Внешэкономбанка.

Охарактеризовать институциональную инфраструктуру платежных систем в России можно с помощью табл. 2.

Таблица 2

Субъекты платежной системы России

(на конец года)

Источник:официальный сайт ЦБ РФ http://cbr.ru/statistics/

Сокращение количества операторов по переводу денежных средств произошло за счет снижения количества действующих кредитных организаций. Операторы платежных систем пополнились за счет присоединения кредитных организаций к той или иной платежной системе. Также произошло увеличение количества организаций, относящихся к оказанию услуг в платежной инфраструктуре, таких как платежные клиринговые центры, операционные и расчетные центры.

Таким образом, можно определить следующие особенности системообразующего значения платежной системы и финансовой инфраструктуры финансовой системы:

1) унификация и стандартизация финансовых процедур, обеспечивающая однотипность движения финансовых и информационных потоков между домохозяйствами, частными и государственными структурами;

2) прозрачность финансовых и информационных потоков, позволяющая использовать единые методики оценки и измерения;

3) олигополизация рынков финансовых услуг, выражающаяся в концентрации и централизации финансовых потоков и информации в отдельных финансовых институтах;

4) взаимопроникновение и сращивание финансовых потоков независимо от страновой принадлежности в целях обеспечения достоверности, своевременности, полноразмерности, регулярности/непрерывности проведения платежей и сопровождающей их информации.

Обратимся к практической реализации действия платежных систем. Инструмент реализации платежа заключает в себе условия его проведения. Так, платежным инструментом может выступать чек, вексель, аккредитив, пластиковая карта, «электронный кошелек» в открытой сети или счет в электронной интерактивной банковской системе.

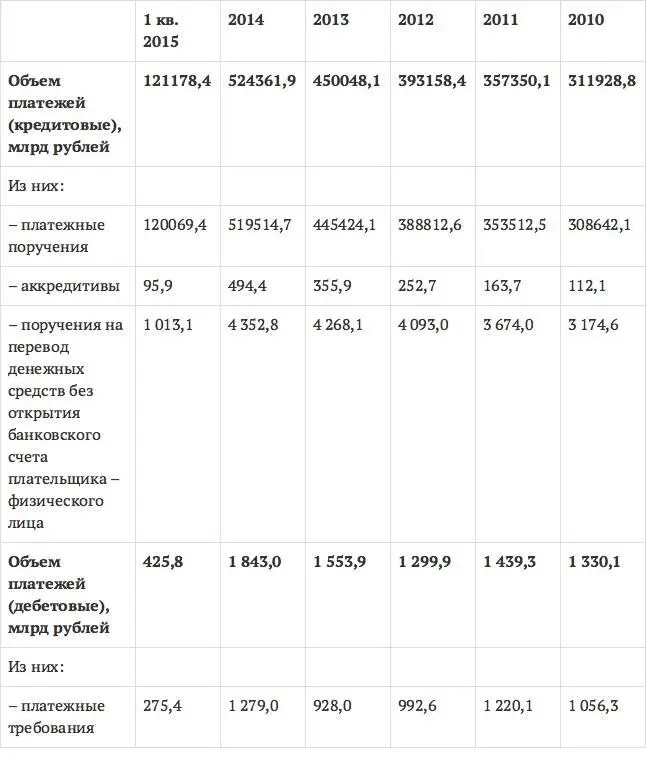

Статистика применения платежных инструментов в России выглядит следующим образом:

Таблица 3

Операторы по переводу денежных средств – кредитные организации. Платежные инструменты, используемые при совершении платежей их клиентами, не являющимися кредитными организациями, атакже при совершении собственных платежей

(за год)

Источник:официальный сайт ЦБ РФ http://cbr.ru/statistics/ 1

Из данных таблицы видно, что основным инструментом по объемам проведения платежей остаются платежные поручения.

Можно дать определение банковским платежным системам с точки зрения их экономической сущности – это часть системы безналичных расчетов, основанная на собственных принципах, способах платежа и формах расчетов и активно взаимодействующая со всей системой безналичных расчетов.

Платежные системы являются важным механизмом поддержания эффективности финансовых рынков. Слабо сконструированные системы с недостаточно ограниченными рисками могут способствовать системным кризисам, передавая финансовые шоки от одного участника другому. В результате может возникнуть угроза не только для системы и ее участников, но и для стабильности финансовых рынков как отечественных, так и международных. Поэтому системно значимые платежные системы играют решающую роль в экономике, и, на наш взгляд, их безопасность и эффективность должны стать целями государственной политики.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Национальная платежная система России: проблемы и перспективы. Монография»

Представляем Вашему вниманию похожие книги на «Национальная платежная система России: проблемы и перспективы. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Национальная платежная система России: проблемы и перспективы. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.