Кеннет Ли - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Кеннет Ли - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

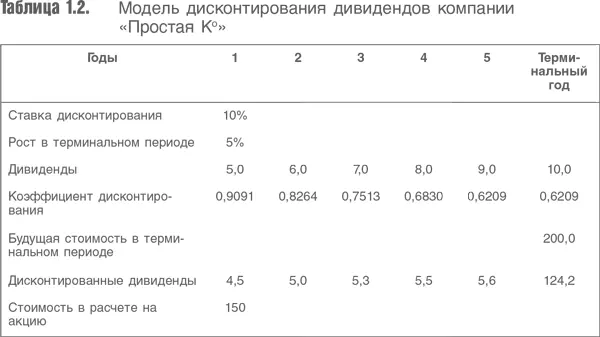

В табл. 1.2 приведена оценка компании «Простая К°», которая выплачивает дивиденды, возрастающие за следующие пять лет с 5 до 9 (очевидно, этот рост не соответствует постоянной ставке, выраженной в сложных процентах), а затем растущие на 5 % в год с базового уровня 10 в шестом году. Поскольку год 6 используется в качестве базы для оценки всех дивидендов, выплачиваемых в этом и всех последующих годах, его часто называют «терминальным» годом. Если мы применяем модель Гордона (модель роста), то при ставке дисконтирования 10 будущая оценка конечной стоимости составит 200. Это означает, что стоимость акционерного капитала компании «Простая К°» через пять лет будет составлять 200. Однако нас интересует текущая оценка. Поэтому нам потребуется пять множителей дисконтирования дивидендов отдельных лет и конечной стоимости. Стандартная формула дисконтирования стоимости выглядит так:

где PV – приведенная стоимость, FV – будущая стоимость, k – ставка дисконтирования, n – количество лет.

Заметьте, что конечная стоимость дисконтируется на пять, а не на шесть лет, хотя она основана на величине дивиденда года 6. Это объясняется тем, что в модели Гордона в качестве первого члена используется величина, которая ожидается спустя год. Таким образом, денежный поток, который начинается на году 6, учитывается как величина, относящаяся к году 5, затем мы должны привести ее к текущей стоимости путем дисконтирования на пять лет.

К сожалению, в подавляющем большинстве моделей оценки, применяемых в банках, инвестиционных и производственных компаниях, этим и ограничиваются. Конечно, эти модели корректируются, поскольку компании могут финансироваться путем заимствований или увеличения акционерного капитала (к этому вопросу мы еще вернемся), включать в свою отчетность нематериальные активы, запасы и другие элементы (часто неудачно – этот вопрос мы рассмотрим позже). Но в принципе, большинство работают именно так, и в этой простоте кроется опасность.

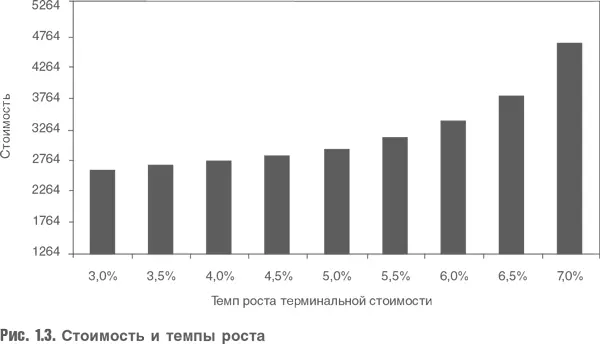

Вернемся к компании «Постоянный рост К°» и изменим темп роста, учитываемый при расчете терминальной стоимости (рис. 1.3).

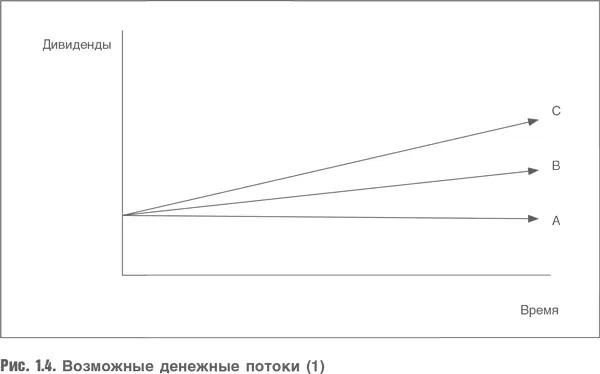

Минимальное изменение темпа роста резко меняет оценку стоимости, часть стоимости в размере 1264 составит сумма дивидендов за 25 лет прогнозного периода, поэтому столбцы отражают изменение стоимости за счет темпов роста в постпрогнозном периоде. Но разве это возможно? Чтобы ответить на этот вопрос, рассмотрим компоненты модели Гордона: дивиденды, темп роста и ставка дисконтирования. На самом деле мы меняем темп роста, оставляя другие компоненты неизменными. Насколько это оправданно? Может ли темп роста компании изменяться, но при этом компания распределяет один и тот же объем дивидендов? Конечно, нет. Если мы хотим расти быстрее, то должны реинвестировать большую часть прибыли в расширение бизнеса. Другая крайность: выплатить всю прибыль в виде дивидендов, при этом темп роста будет нулевым. В нашем первом расчете мы предполагали, что варианты выглядят примерно так, как на рис. 1.4. В наших вычислениях мы предполагали, что темп роста компании изменяется, а объем реинвестированной прибыли остается неизменным, что выглядит довольно странно.

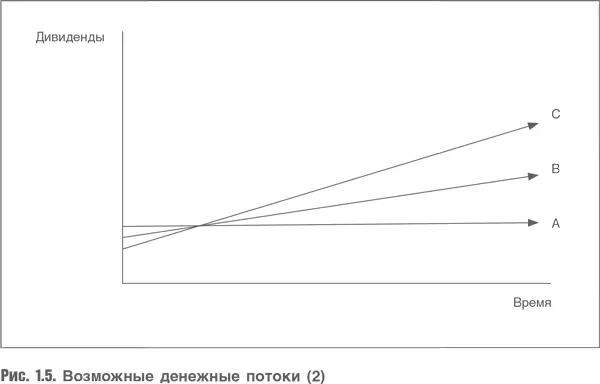

Но реальность такова: если компания хочет расти быстрее, она должна реинвестировать бóльшую часть своей прибыли. И если она выплачивает бόльшую часть прибыли в виде дивидендов, то это неизбежно приведет к более низким темпам роста. Поэтому реальная картина выглядит так, как показано на рис. 1.5.

Возникает выбор. Либо распределяем бóльшую долю прибыли в виде дивидендов, но при этом темп роста будет более низким, либо получаем меньше от компании сегодня с целью больше реинвестировать, при этом ожидая более высоких темпов роста доходов в будущем. От чего зависит выбор? От доходности, которую мы получим на дополнительный инвестированный капитал. Данную взаимосвязь выражает формула (доказательство см. в Приложении):

где g – темп роста, b – доля реинвестируемой прибыли, R – доходность вновь привлекаемого акционерного капитала.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.