Кеннет Ли - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Кеннет Ли - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Механизм получения оценки компании на основе прогнозов очень важен. Но важнее знать, как строятся прогнозы, как историческая финансовая отчетность согласуется с прогнозами. Такие взаимосвязи, по нашему убеждению, часто игнорируются или понимаются неверно.

Для начала несколько упростим картину. Возьмем компанию, на балансе которой нет долговых обязательств. Каждый год она (как мы надеемся) получает некоторую прибыль. Размер прибыли определяется после вычитания денежных затрат (себестоимость реализованной продукции, заработная плата, налоговые выплаты и прочие расходы) и отчислений (резервов) на возмещение износа основных средств. Эти резервы известны как амортизация. Таким образом, в нашем очень простом примере входящий денежный поток компании равен сумме чистой прибыли и амортизации. Исходящий поток составляют: капитальные затраты, увеличение оборотного капитала (материальные запасы и счета к получению за вычетом счетов к оплате), а также дивиденды, распределяемые среди акционеров.

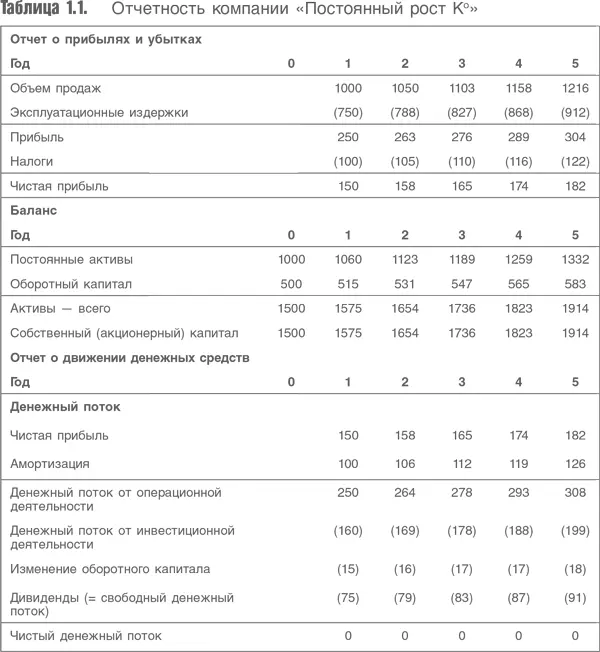

Предположим, что у компании не будет долгов и денежных средств на балансе. Таким образом, объем дивидендов каждый год должен равняться денежному потоку за вычетом капитальных затрат и изменения оборотного капитала (свободный денежный поток). В табл. 1.1 приведены отчет о прибылях и убытках, бухгалтерский баланс и отчет о движении денежных средств компании «Постоянный рост К°».

Теперь представим, что мы знаем ставку дисконтирования для потока дивидендов (свободного денежного потока), которые ожидаем получить от компании. Чтобы преобразовать все будущие денежные потоки в текущие значения, мы можем использовать стандартную формулу дисконтирования:

где PV – текущая стоимость денежного потока в году t (CF t), дисконтированного по ставке, равной стоимости акционерного капитала (k).

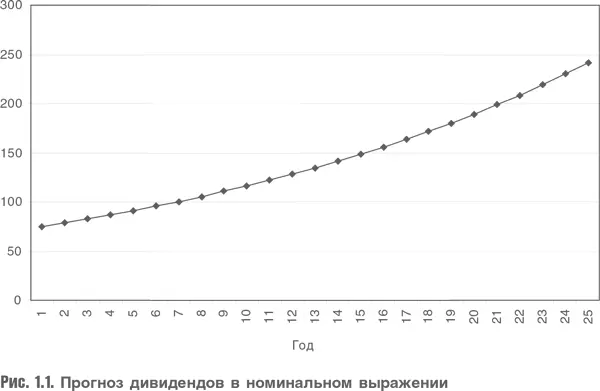

Заранее не известно, когда может прекратиться деятельность компании. Поэтому в отличие от того, как поступают с облигациями, мы дисконтируем денежный поток, продолжающийся до бесконечности. Это одна из проблем, возникающих при оценке акций. Другая состоит в том, что даже среднесрочные изменения денежных потоков сложно предвидеть. Таким образом, если мы не хотим прибегать к использованию бесконечно длинных таблиц, в какой-то момент нужно остановиться и предположить, что начиная с этой точки темп роста компании будет постоянным. Он может быть отрицательным, нулевым или положительным, но обычно принимается положительным.

Как можно рассчитать текущую стоимость потока, который будет расти бесконечно (рис. 1.1)?

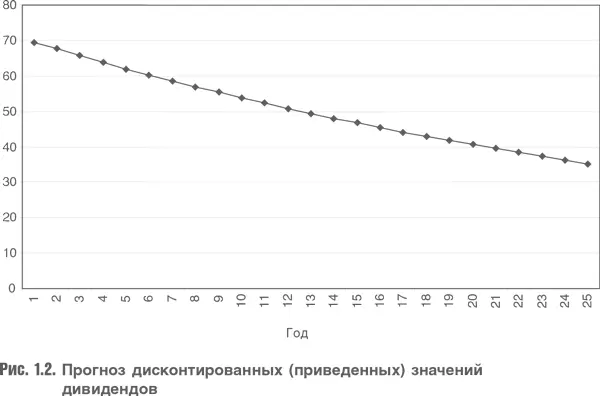

Проблема заключается в том, что каждый прогнозируемый показатель больше предшествующего. Но решение есть. Если ставка дисконтирования больше темпа роста, то дисконтированный поток дивидендов к текущим (приведенным) значениям будет уменьшаться (рис. 1.2).

Приведенные значения уменьшаются, поэтому они меньше влияют на результат. Существует простая формула определения величины, к которой стремится сумма текущих значений, когда поток дивидендов не ограничен во времени. Она известна как модель роста Гордона и записывается следующим образом:

где V – текущая стоимость, D – величина дивидендов последнего года, g – темп роста и k – ставка дисконтирования. Очевидно, данная модель дает разумный результат, если ставка дисконтирования превышает темп роста (k>g). (Доказательство модели Гордона дано в приложении.) Поскольку модель Гордона является общей формулой для оценки бесконечных потоков с постоянным темпом роста, она применима в равной степени для оценки как потока дивидендов, так и генерируемого денежного потока.

Это все, что нам требуется для оценки компании. Мы прогнозируем наши финансовые показатели на несколько лет вперед, принимаем как предпосылку постоянный темп роста, затем конвертируем поток дивидендов после последнего прогнозируемого года в так называемую терминальную (конечную) стоимость. Если мы сложим текущую стоимость дивидендных выплат в прогнозируемом периоде и дисконтированную величину конечной стоимости (поскольку эта стоимость относится к концу прогнозного периода и мы должны привести ее к текущему моменту), то получим сегодняшнюю оценку акционерного капитала компании.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.