Ж. Калымбекова - Практикум по курсу «Финансовые рынки и посредники - вопросы и ответы»

Здесь есть возможность читать онлайн «Ж. Калымбекова - Практикум по курсу «Финансовые рынки и посредники - вопросы и ответы»» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Казахский национальный университет имени аль-Фараби Литагент, Жанр: stock, Прочая научная литература, personal_finance, foreign_edu, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Практикум по курсу «Финансовые рынки и посредники: вопросы и ответы»

- Автор:

- Издательство:Казахский национальный университет имени аль-Фараби Литагент

- Жанр:

- Год:неизвестен

- ISBN:978-601-04-1746-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Практикум по курсу «Финансовые рынки и посредники: вопросы и ответы»: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Практикум по курсу «Финансовые рынки и посредники: вопросы и ответы»»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Материал практикума соответствует типовой программе курса «Корпоративные финансы», утвержденной МОН РК.

Практикум по курсу «Финансовые рынки и посредники: вопросы и ответы» — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Практикум по курсу «Финансовые рынки и посредники: вопросы и ответы»», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

· обеспечение коммерческого кредитования – отсрочка платежа, оформленная денежным обязательством, то есть векселем, позволяет осуществлять коммерческое кредитование хозяйствующих субъектов;

· учетная функция и др.

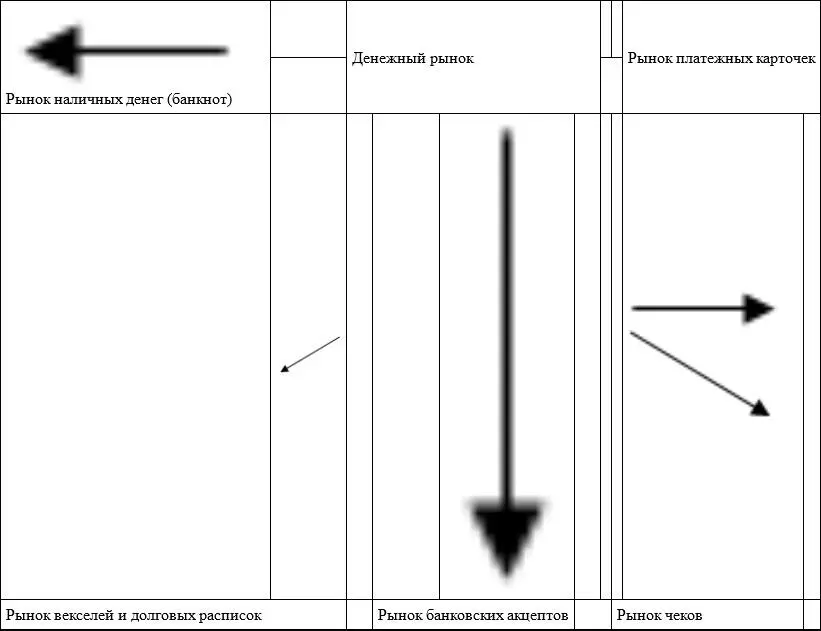

Исходя из имеющихся инструментов денежного рынка и учитывая особенности казахстанского финансового рынка, можно выделить следующие его сегменты (рис. 2).

Рис. 2. Основные сегменты рынка денежных средств Казахстана

Платежи с использованием наличных денег производятся путем передачи их в виде банкнот или монет, являющихся законным платежным средством.

Расчеты чеками производятся с помощью расчетных, дорожных и других чеков – письменных распоряжений плательщика своему банку уплатить с его счета держателю чека определенную сумму. В мировой практике различают денежные и расчетные чеки.

Денежные чеки применяются для выплаты держателю наличных денег в банке, например, на заработную плату, хозяйственные нужды, командировочные расходы и т. д.

Расчетные чеки применяются для безналичных расчетов. Это документ, содержащий безусловный письменный приказ владельца текущего счета (чекодателя) банку о выплате указанной в нем суммы определенному лицу или предъявителю (чекодержателю). Расчетные чеки могут быть покрытыми и непокрытыми. Покрытием чека в банке чекодателя могут быть:

· средства, депонированные чекодателем на отдельном счете;

· средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с ним при выдаче чеков. В этом случае банк может гарантировать чекодателю при временном отсутствии средств на его счету оплату чеков за счет средств банка.

Вместе с чеками независимо от их количества банк выдает клиенту идентификационную карточку в одном экземпляре и идентифицирует чекодателя по каждому выданному чеку.

Чек бывает именной (выписанный на определенное лицо), предъявительский (выписанный на предъявителя) и ордерный. Ордерный чек выписывается в пользу определенного лица или по его приказу, то есть чекодатель может передать его новому владельцу с помощью индоссамента.

Расчеты векселями. В нашей стране вексель не относится к ценным бумагам, а является согласно Закону РК «О вексельном обращении в Республике Казахстан» платежным инструментом и средством кредитования. Вексель – это безусловное обязательство уплатить какому-либо лицу определенную сумму денег в определенном месте в определенный срок. Это абстрактное долговое обязательство, которое не зависит ни от каких условий.

Характерными признаками векселя являются:

• безусловный характер денежного обязательства, то есть принятое векселедателем на себя обязательство уплатить определенную сумму или приказ оплатить вексельную сумму третьему лицу не могут быть ограничены никакими условиями;

• абстрактный характер обязательства, то есть в тексте векселя не допускаются ссылки, на основании какой сделки он выдан;

• строго формализованная процедура заполнения данного документа, то есть форма должна содержать все необходимые реквизиты, так как отсутствие хотя бы одного из них делает вексель ничтожным;

• денежная форма расчетов, то есть предметом обязательства могут быть только денежные средства.

Векселя делятся на два основных вида: простые и переводные.

Простой вексель (соло) – вексель, содержащий ничем не обусловленное обязательство должника (векселедателя) уплатить кредитору (векселедержателю) определенную сумму денежных средств в определенном месте и в установленные сроки или по приказу кредитора перечислить средства третьему лицу.

Переводной вексель (тратта) – это документ, регулирующий вексельные отношения трех сторон: кредитора (трассанта), должника (трассата) и получателя платежа (ремитента). Особенностью выпуска и обращения переводного векселя является то, что он не может служить простым средством платежа. Суть этих отношений заключается в следующем: трассант (векселедатель) выписывает (трассирует) вексель на трассата с предложением уплатить определенную сумму денег ремитенту в определенном месте в определенный срок.

Коммерческие банки РК могут осуществлять определенные операции с векселями.

1. Учет векселей. При этом клиент банка приобретает ликвидные средства, а банк получает их непосредственно от векселедателей и только лишь при неблагоприятном финансовом состоянии последних обращается к предъявителю векселя. Если банк принимает к учету векселя, основанные на товарных сделках, то он должен быть уверен в своевременной их оплате и товарном характере сделки. Следовательно, необходима проверка кредитоспособности клиента и правильности оформления векселей. Никаких объяснений по поводу отказа в приеме векселей к учету банки давать не обязаны.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Практикум по курсу «Финансовые рынки и посредники: вопросы и ответы»»

Представляем Вашему вниманию похожие книги на «Практикум по курсу «Финансовые рынки и посредники: вопросы и ответы»» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Практикум по курсу «Финансовые рынки и посредники: вопросы и ответы»» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.