Владимир Савенок - Инвестировать – это просто. Руководство по эффективному управлению капиталом

Здесь есть возможность читать онлайн «Владимир Савенок - Инвестировать – это просто. Руководство по эффективному управлению капиталом» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн Иванов Фербер, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестировать – это просто. Руководство по эффективному управлению капиталом

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-435-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестировать – это просто. Руководство по эффективному управлению капиталом: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестировать – это просто. Руководство по эффективному управлению капиталом»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как грамотно распорядиться ими, чтобы ваши деньги росли быстрее рынка, работали на вас, обеспечили вам безбедную жизнь в старости (или тогда, когда вы захотите «выйти на пенсию»)?

Автор этой книги (в предыдущей редакции выходившей под названием «Ваши деньги должны работать») – ведущий эксперт по управлению личными финансами – дает подробный обзор всевозможных способов выгодного инвестирования для частного лица. Рассмотрены три вида сбалансированных портфелей – консервативный, умеренный и агрессивный, – примерами для которых послужили реальные жизненные ситуации людей с разным отношением к финансовому риску.

Книга будет полезна бизнесмену, предпринимателю, финансовому и инвестиционному консультанту, частному инвестору.

Инвестировать – это просто. Руководство по эффективному управлению капиталом — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестировать – это просто. Руководство по эффективному управлению капиталом», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Технология приобретения золотых слитков несложна – нужно просто открыть счет в банке (в России или за рубежом), дать поручение банку купить золотые слитки и держать их в банковском хранилище. Однако в России такая покупка сопряжена с дополнительными расходами: с покупателя берут НДС, поэтому Михаил решил купить и держать золото в банке за рубежом.

Не хотите ли и вы купить 30 кг золота? Оправданно ли такое инвестирование? Возможно, что Михаил все сделал верно (он, кстати, уже получил неплохой доход от роста цен на золото, который продолжается с 2001 года). Однако при этом он не собирается продавать его, зная, что цена может и упасть и что золото не является консервативным инструментом.

Помимо спасительной функции, когда золото приобретается навсегда, драгоценные металлы могут выполнять свою функцию защиты на время кризиса. Если вас волнует ситуация на фондовом рынке (а это значит, что вас волнует состояние мировой экономики), вам следует подумать о некоторых изложенных ниже фактах.

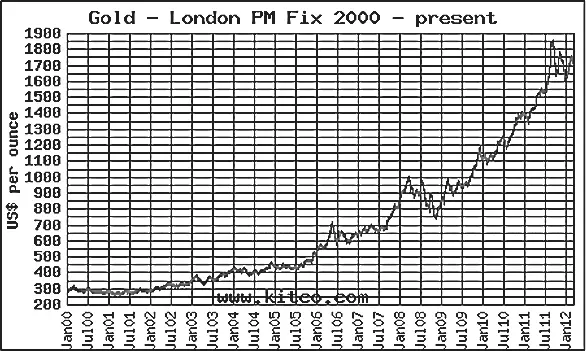

За период с 2000 по 2012 г. цена на золото выросла с 300 до 1650 долларов за тройскую унцию ( рис. 14 ). Причиной роста цены стала нестабильность в мире – войны, теракты, экономический кризис и т. д.

Рис. 14. Изменение цены на золото в период 2000–2012 гг.

Источник: www.kitko.com

Что же будет с ценами на драгоценные металлы далее?

Понятия не имею!

Самое сложное при инвестировании в драгоценные металлы, и в золото в частности, – это то, что невозможно фундаментально оценить их стоимость. На момент написания этой книги (март 2012 года) цена тройской унции золота находится на уровне 1650 долларов. Много это или мало? Кто знает. Оценить это невозможно, к сожалению.

Тем не менее сторонники инвестирования в драгоценные металлы говорят, что драгоценные металлы – это лучшая защита в смутные времена. И с этим действительно трудно не согласиться.

Вот доводы в пользу инвестиций части капитала в золото и иные драгоценные металлы.

1. Драгоценные металлы, и золото в частности, – это страховка вашего инвестиционного портфеля от экономической и геополитической нестабильности. При нестабильности дешевеют ценные бумаги и недвижимость и инвесторы начинают покупать драгоценные металлы, чтобы застраховаться.

2. Драгоценные металлы показали в 1970-х годах лучшие результаты, нежели финансовые активы.

3. Учитывая, что денежная масса в США и других развитых странах значительно увеличилась в 2008 году за счет выброса на рынок денежных средств, неизбежен рост инфляции. В такой ситуации драгоценные металлы, и золото в частности, являются страховкой от инфляции. Кстати, те, кто в 2008 году держал свои средства в рублях на ОМС, смогли защитить их (свои средства) от значительной девальвации рубля в конце 2008 – начале 2009 года.

4. Драгоценные металлы не коррелируют с другими активами (акциями, недвижимостью), и, таким образом, их наличие в вашем портфеле позволяет сохранить стоимость вашего капитала даже в периоды падения фондового рынка.

Я не сторонник инвестирования в драгоценные металлы, поскольку, как уже говорилось выше, невозможно оценить стоимость того же золота, используя фундаментальный анализ. Сегодня (в 2012 году) я считаю инвестирование в драгоценные металлы гораздо более рискованным, чем 5–10 лет назад. Тем не менее я не рекомендую своим клиентам полностью продавать из своих портфелей «золотые» активы (ОМС, слитки из драгоценных металлов, фонды, инвестирующие деньги пайщиков в компании, добывающие драгоценные металлы), но советую при этом ограничить долю таких активов 10 %. При этом я считаю, что лучше инвестировать в фонды, чем покупать физическое золото (о причинах моего такого мнения я также говорил выше).

И здесь я снова возвращаюсь к столь любимым мною ETFs. Это ликвидная инвестиция, которая полностью следует за движением цены на золото. Самый популярный фонд такого класса – SPDR Gold Trust (о нем я уже говорил выше).

А как же относятся к инвестированию в драгоценные металлы наши герои? Что я рекомендовал каждому из них?

Начну с того, что я всем рекомендую держать до 15 % капитала в товарных активах (золото, пшеница), то же самое я сказал и Александру.

Его реакция была предсказуемой:

– Что-то мне не нравится этот рынок. По-моему, он очень консервативный. А мне нужна динамика.

– У вас, Александр, помимо 10 %, инвестированных в золото и пшеницу, останутся 90 % для других инструментов, – возразил я. – Поверьте, адреналина у вас будет предостаточно. Время сейчас беспокойное, и сегодня даже золото, пшеницу и другие похожие активы я не рискну назвать консервативными.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестировать – это просто. Руководство по эффективному управлению капиталом»

Представляем Вашему вниманию похожие книги на «Инвестировать – это просто. Руководство по эффективному управлению капиталом» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестировать – это просто. Руководство по эффективному управлению капиталом» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.