Кетти Лин - Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли

Здесь есть возможность читать онлайн «Кетти Лин - Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Альпина Паблишерз, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли

- Автор:

- Издательство:Альпина Паблишерз

- Жанр:

- Год:2011

- Город:Москва

- ISBN:ISBN 978-5-9614-1615-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Приведенные ниже примеры показывают важность отслеживания интервенций, поскольку они могут оказывать сильное влияние на поведение цены валютной пары. Хотя обычно об интервенции заранее не объявляется, довольно часто рынок начинает говорить о ее необходимости за несколько дней или недель до фактического проведения. Как правило, направление интервенции всегда известно заранее, поскольку центральный банк обычно фигурирует в разных новостных сообщениях, сетующих на чрезмерную силу или слабость национальной валюты. Эти предупреждения дают трейдерам хорошую возможность поучаствовать в движении, которое может иметь большой потенциал прибыли, либо уйти с рынков. Но следует опасаться, и это будет показано на примерах, что резкие подъемы или распродажи на волне интервенции могут быстро развернуться, если спекулянты выйдут на рынок, чтобы сыграть против центрального банка. Будут или не будут рынки играть против центрального банка, зависит от частоты его интервенций, процента успеха, масштабов интервенции, времени ее проведения и степени поддержки со стороны фундаментальных факторов. Как правило, интервенции гораздо чаще случаются в валютах развивающихся рынков, нежели стран G7, поскольку таким странам, как Таиланд, Малайзия и Южная Корея, необходимо удерживать свои валюты от чрезмерного удорожания, которое может затормозить рост экономики и снизить конкурентоспособность национального экспорта. Редкость интервенций в странах G7 делает их еще более важными.

Япония

Крупнейшим виновником интервенций на рынках G7 в последние годы был Банк Японии. В 2003 г. японское правительство истратило на интервенции рекордные 20,1 трлн иен. Предыдущий рекорд — 7,64 трлн иен — был установлен в 1999 г. Лишь в декабре 2003 г. (с 27 ноября по 26 декабря) японское правительство продало 2,25 трлн иен. Сумма, которую оно потратило тогда на интервенции, составляла 84% торгового профицита страны. Поскольку экономика Японии ориентирована на экспорт, чрезмерное укрепление иены создает серьезный риск для национальных производителей. Частота и мощь интервенций Банка Японии в последние годы создала невидимый «пол» под USD/JPY. Хотя в 2002-2005 гг. этот «пол» постепенно опустился со 115 до 100, рынок все еще испытывает глубоко укоренившийся страх, когда вновь видит руку Банка Японии и японского министерства финансов. Этот страх вполне оправдан, поскольку в случае интервенции со стороны Банка Японии среднедневной диапазон 100 пунктов легко может утроиться. Кроме того, во время проведения интервенции USD/JPY взлетает на 100 пунктов за считанные минуты.

В первом примере (рис. 9.23) японское правительство 19 мая 2003 г. вышло на рынок и купило доллары США, продав 1,04 трлн иен (приблизительно 9 млрд долл. США).

Интервенция произошла примерно в 7:00 по стандартному восточному времени. До нее USD/JPY торговался по 115,20. За первую минуту после интервенции цены выросли на 30 пунктов. В 7:30 USD/JPY был уже на 100 пунктов выше, в 14:30 USD/JPY — на 220 пунктов выше. В целом, интервенция привела к движениям рынка примерно на 100-200 пунктов. Торговля на стороне интервенции может быть очень прибыльной (хотя и рискованной), даже если в итоге цены разворачиваются.

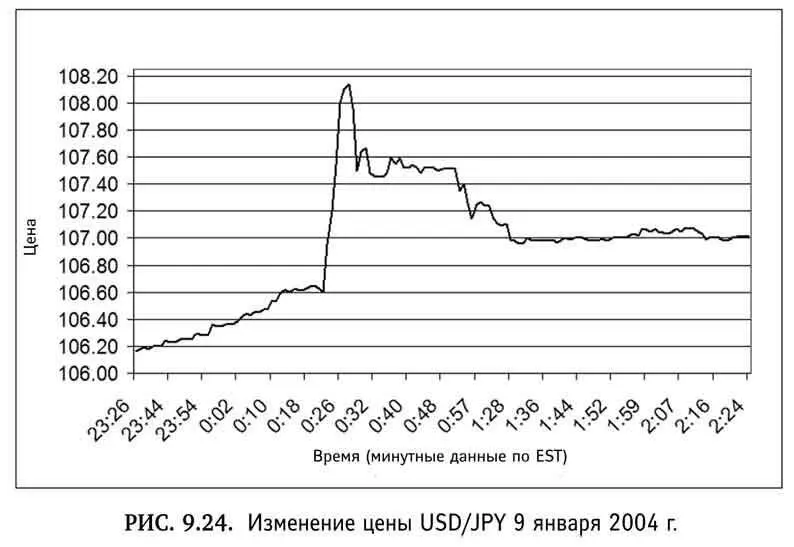

Второй пример USD/JPY (рис. 9.24) показывает, как трейдер мог оказаться на стороне интервенции и получить прибыль, хотя цены в тот же день развернулись.

9 января 2004 г. японское правительство вышло на рынок, чтобы купить доллары и продать 1,664 трлн иен (приблизительно 15 млрд долл. США). До интервенции USD/JPY торговался около 106,60. Когда Банк Японии вышел на рынок в 12:22 по стандартному восточному времени, цены выросли на 35 пунктов. Спустя три минуты USD/JPY был уже на 100 пунктов выше, через пять минут USD/JPY сделал пик на 150 пунктов выше уровня, предшествовавшего интервенции. Спустя полчаса USD/JPY все еще находился на 100 пунктов выше цены на 12:22. Хотя впоследствии цены вернулись к 106,60, для тех, кто следил за рынком, движение в том же направлении во время интервенции было бы прибыльным.

Здесь главное не жадничать, поскольку USD/JPY вполне может развернуться, если рынок решит, что в данном случае фундаментальные факторы действительно поддерживают более сильную иену и более слабый доллар, а японское правительство просто замедляет неизбежное падение или ведет проигрышную битву. Если поставить твердую задачу, например взять 100 пунктов прибыли (из движения на 150-200 пунктов) или использовать очень краткосрочный внутридневной следящий стоп 15-20 пунктов, то это поможет запереть прибыль.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли»

Представляем Вашему вниманию похожие книги на «Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.