Эндрю Романс - Настольная книга венчурного предпринимателя. Секреты лидеров стартапов

Здесь есть возможность читать онлайн «Эндрю Романс - Настольная книга венчурного предпринимателя. Секреты лидеров стартапов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Альпина Паблишер, Жанр: stock, management, Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Настольная книга венчурного предпринимателя. Секреты лидеров стартапов

- Автор:

- Издательство:Альпина Паблишер

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4971-6

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Настольная книга венчурного предпринимателя. Секреты лидеров стартапов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Настольная книга венчурного предпринимателя. Секреты лидеров стартапов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Настольная книга венчурного предпринимателя. Секреты лидеров стартапов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Настольная книга венчурного предпринимателя. Секреты лидеров стартапов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Условия, составляющие экономическую основу сделки, самые важные из которых — оценка, преимущественные права при ликвидации и защита от размывания долей.

Условия, которые определяют распределение контрольных полномочий в отношении компании после заключения инвестиционной сделки, самые важные из которых — структура совета директоров и защитные условия.

Условия, которые становятся юридически обязывающими с момента подписания предварительного инвестиционного соглашения, самые важные из которых — «эксклюзивность» и распределение расходов на сделку.

И все остальное… что не так важно, как правило.

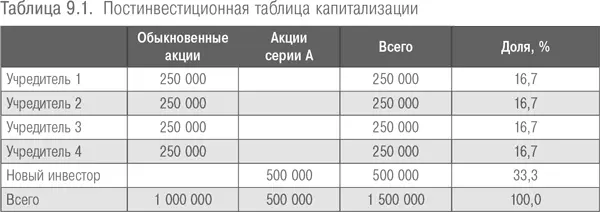

Можно назвать пять категорий, связанных с оценкой: предынвестиционная оценка, полученные инвестиции, постинвестиционная оценка, цена акций и размывание долей. Они связаны между собой следующими уравнениями:

• Предынвестиционная оценка + Полученные инвестиции = Постинвестиционная оценка.

• Цена акции = Предынвестиционная оценка / Количество акций, выпущенных до инвестиционного раунда.

• Размывание (долей) = Полученные инвестиции / Постинвестиционная оценка

Так, если компания привлекает инвестиции в размере $5 млн в раунде А по предынвестиционной оценке $10 млн, то ее постинвестиционная оценка будет рассчитываться таким образом: $10 млн + $5 млн = $15 млн, а размывание — таким: $5 млн / $15 млн = 33 %. Если наша предполагаемая компания выпустила в обращение 1 млн акций до инвестиционного раунда, то в таком случае цена акций будет рассчитываться так: $10 млн / 1 млн = $10.

Размывание, которому также равна доля нового инвестора, — это объем, на который уменьшаются доли существующих инвесторов. Таким образом, если до инвестиционной сделки у нашей предполагаемой компании было четыре учредителя, каждому из которых принадлежала доля размером 25 %, то доля каждого из них уменьшится на 33 %, до 17 %. Однако даже если относительный размер доли каждого учредителя уменьшается, стоимость их доли в денежном выражении вполне может увеличиться, так как стоимость доли акционера рассчитывается путем умножения количества акций, которым он владеет, на цену акции.

В данном примере каждому учредителю принадлежит 250 000 акций (четверть всех акций, выпущенных до инвестиционного раунда); при цене акции $10 доля каждого из них составляет $2,5 млн. По итогам раунда, когда размер их доли в относительном выражении уменьшится до 17 %, у них по-прежнему будет по 250 000 акций, каждая из которых по-прежнему стоит $10, а совокупная стоимость акций каждого учредителя — $2,5 млн. По крайне мере на бумаге.

Более того, если цена акции в инвестиционном раунде будет выше, чем в предыдущем раунде, то стоимость доли каждого акционера вырастет, несмотря на тот факт, что размер доли в относительном выражении уменьшится.

Важно помнить, что если при вхождении венчурного инвестора выпускаются новые акции, то в связи с тем, что стоимость доли акционера определяется умножением количества акций, ему принадлежащих, на стоимость одной акции, стоимость доли может увеличиться, несмотря на снижение относительного размера доли. Тем не менее размер доли в ее относительном выражении поможет быстро оценить стоимость владения на случай реализации сценария выхода, при котором количество выпущенных акций не изменяется (хотя при этом необходимо также принимать во внимание установленные преимущественные права при ликвидации).

Такое отделение стоимости от относительного размера доли является очень важным, но в чем-то непростым для понимания многих людей. Каждый желающий привлечь венчурный капитал обязан в этом разобраться.

Многие предварительные инвестиционные договоры включают в себя таблицу капитализации, которая описывает структуру долевого участия по итогам инвестиционного раунда и содержит бóльшую часть информации и логических заключений, приведенных выше. Постинвестиционная таблица капитализации для описываемого примера приведена в табл. 9.1.

Среди других важных экономических условий выделяют преимущественные права при ликвидации и защиту от «размывания», являющиеся самыми важными условиями с точки зрения контроля; структуру совета директоров и защитные условия; а также «эксклюзивность» и распределение расходов на сделку. Разобравшись в данных условиях, вы сможете оценить степень привлекательности предварительного инвестиционного договора, но учтите, что там также может встретиться и многое из того, что здесь не было упомянуто, и что замены хорошему юристу не существует.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Настольная книга венчурного предпринимателя. Секреты лидеров стартапов»

Представляем Вашему вниманию похожие книги на «Настольная книга венчурного предпринимателя. Секреты лидеров стартапов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Настольная книга венчурного предпринимателя. Секреты лидеров стартапов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.