Святослав Мартынов - Инновационная экономика. Дорожная карта – 2040

Здесь есть возможность читать онлайн «Святослав Мартынов - Инновационная экономика. Дорожная карта – 2040» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Array Литагент «Прометей», Жанр: org_behavior, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инновационная экономика. Дорожная карта – 2040

- Автор:

- Издательство:Array Литагент «Прометей»

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-7042-2504-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инновационная экономика. Дорожная карта – 2040: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инновационная экономика. Дорожная карта – 2040»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Инновационная экономика. Дорожная карта – 2040 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инновационная экономика. Дорожная карта – 2040», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В ответ на запрос BFM.ru Брент Мултон из Бюро экономической информации для пояснения привел сравнение с долгосрочными материальными активами. Так, если авиакомпания приобретает самолет, то он учитывается в составе ВВП как инвестиции в основной капитал и [в течение некоторого количества лет по частям по мере списания его стоимости] отражается в цене продаваемых пассажирам авиабилетов, также учитываемых в составе валового выпуска. Агрегирующий показатель экономического развития страны (ВВП) должен отражать товары и услуги, создаваемые в экономике и для накопления капитала, и для потребления. Поэтому не стоит в этом отношении говорить об избыточности и двойном учете, заключает Мултон.

По одному из методов ВВП определяется как сумма расходов всех экономических секторов [домохозяйств, госучреждений и некоммерческих организаций] на конечное потребление и валовое накопление плюс чистый экспорт [экспорт минус импорт]. Валовое накопление складывается из валового накопления основных фондов, изменения запасов материальных оборотных средств и чистого приобретения ценностей (приобретения за вычетом реализации), отмечается в материалах Федеральной службы государственной статистики.

«Верно, что в финансовом учете (GAAP) не всегда R&D отражаются в составе активов, поскольку бухгалтерские стандарты требуют списывать их как расходы, – поясняет в интервью BFM.ru Брент Мултон. – Капитализация R&D может быть целесообразна на макроэкономическом уровне, но зачастую не годится для компании, поскольку вложения в исследования и разработки часто оказываются высокорискованными и нередко не приносят успеха, когда проектные изыскания не приводят к инновациям. Но на национальном макроуровне мы можем полагать, что безрезультатные проекты уравновешиваются успешными, и на этом уровне исследовательские расходы представляют собой полезный показатель накопления активов в форме объектов интеллектуальной собственности. На микроуровне для компании труднее точно оценивать эти инвестиции. Поскольку стандарты финансового учета предполагают консервативный подход, то во многих случаях компании не стремятся выводить оценки стоимости актива для предметов интеллектуальной собственности, которые могли оказаться неэффективными или устарели».

Эксперт ссылается на международные критерии Системы национальных счетов от 2008 г. и делает вывод, что к R&D и оригинальным творческим произведениям применимы характеристики основных фондов. Так, они создаются с помощью труда и капитала, становятся объектом собственности, являются по своей природе долгосрочными и используются в производстве других товаров и услуг (например, на основе фильма или книги выпускаются новые тиражи и копии, создаются театральные постановки, выводы исследований используются в выпуске новых продуктов). The Financial Times приводит в пример ситком «Сайнфелд» (Seinfeld) – доходы, полученные от сериала уже после завершения его телетрансляции на канале NBC в 1998 г., оцениваются в 3,1 млрд долл.

По предварительным подсчетам Бюро, на 2007 г. общий объем инвестиций в оригинальные художественные произведения составил 70 млрд долл., и эта цифра будет включена в ВВП. Возможно, она вызовет споры, отмечает The Financial Times, поскольку это фактически первая официальная оценка, характеризующая стоимостной эквивалент авторских прав (источник: http://www.bfm.ru/news/214749?doctype=article).

А что же в «сухом остатке» у нас (у человечества) получается с ведением мирового хозяйства?

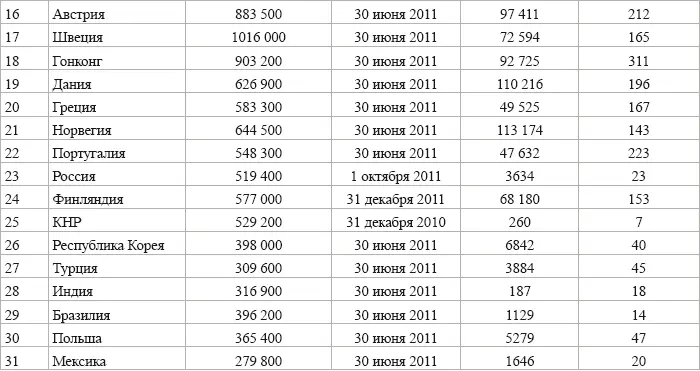

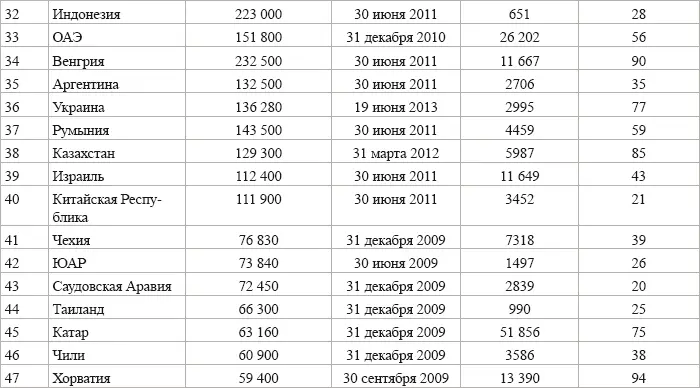

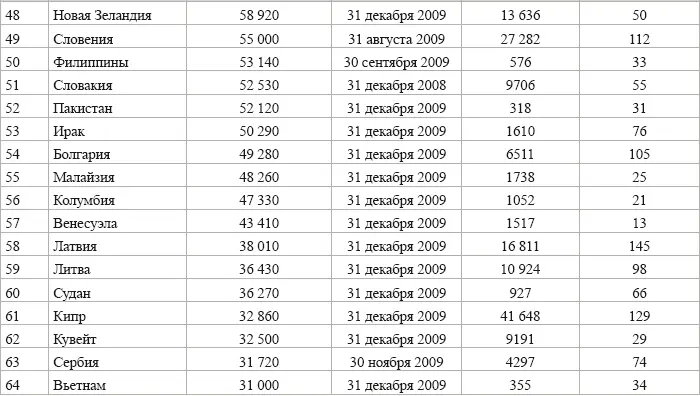

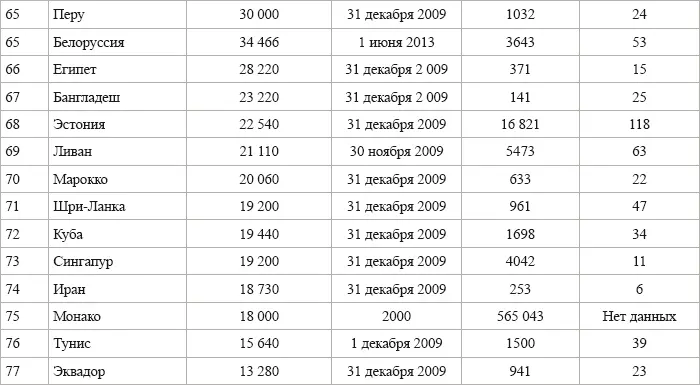

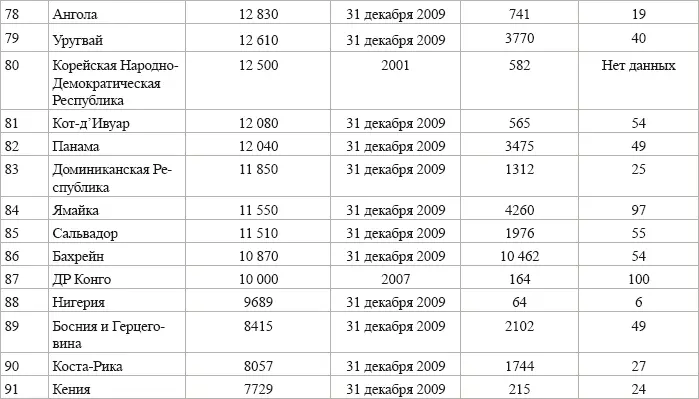

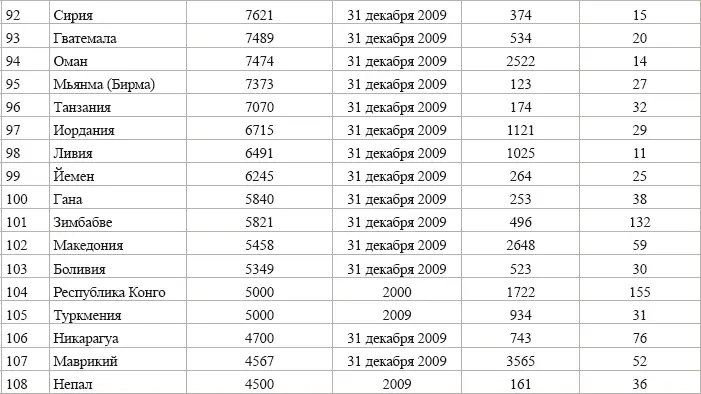

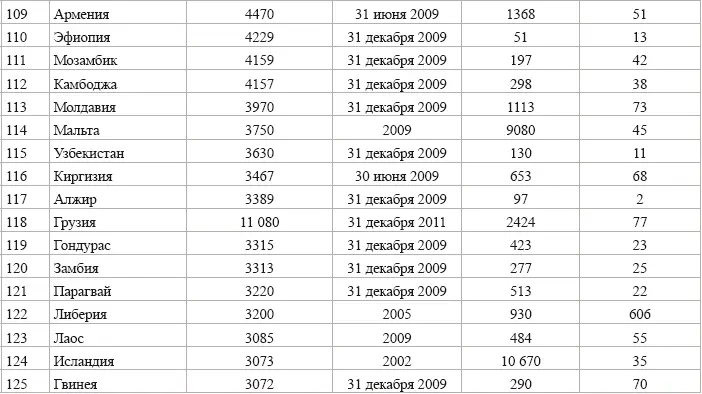

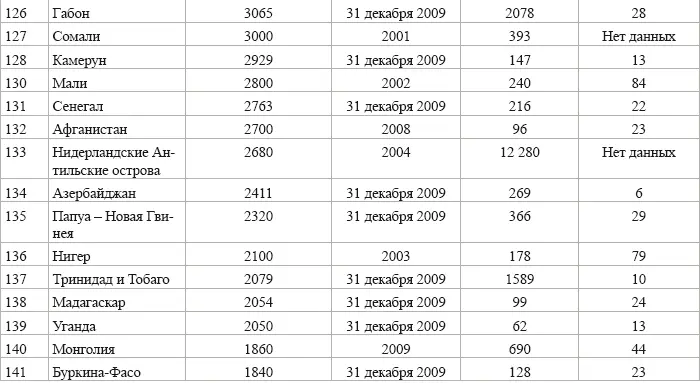

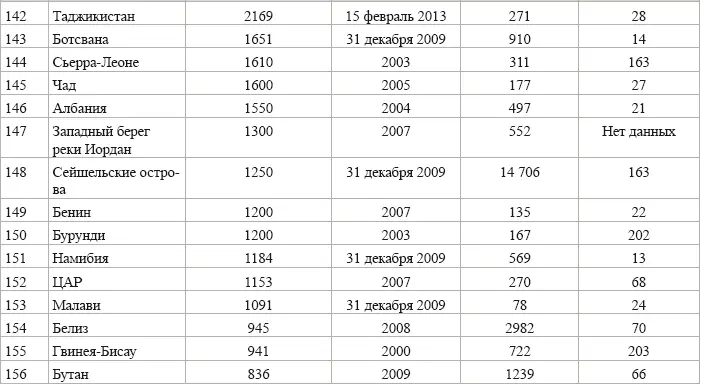

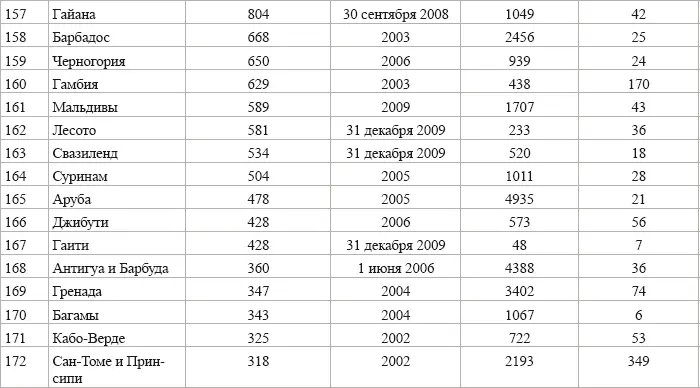

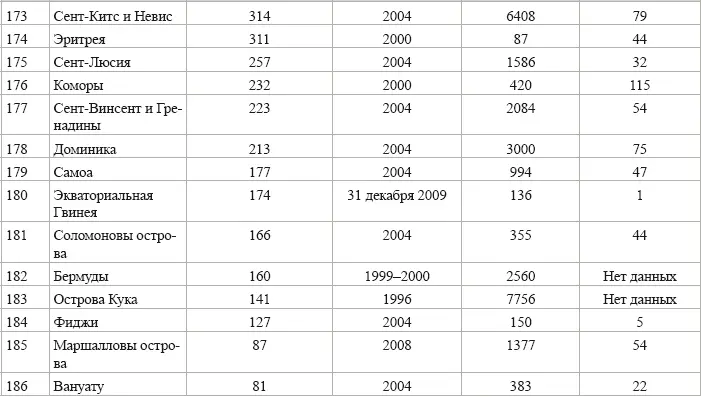

Давайте посмотрим на общую картину (табл. 9; см. страницу Википедии «Список стран по внешнему долгу»).

Мы не готовы корректно проанализировать всю таблицу, но зададим вам всего два вопроса: кому должна планета Земля (в глобальном масштабе)? И почему столь много должен Люксембург?

Таблица9.

Список стран по внешнему долгу

В заключение

Интервал:

Закладка:

Похожие книги на «Инновационная экономика. Дорожная карта – 2040»

Представляем Вашему вниманию похожие книги на «Инновационная экономика. Дорожная карта – 2040» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инновационная экономика. Дорожная карта – 2040» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.