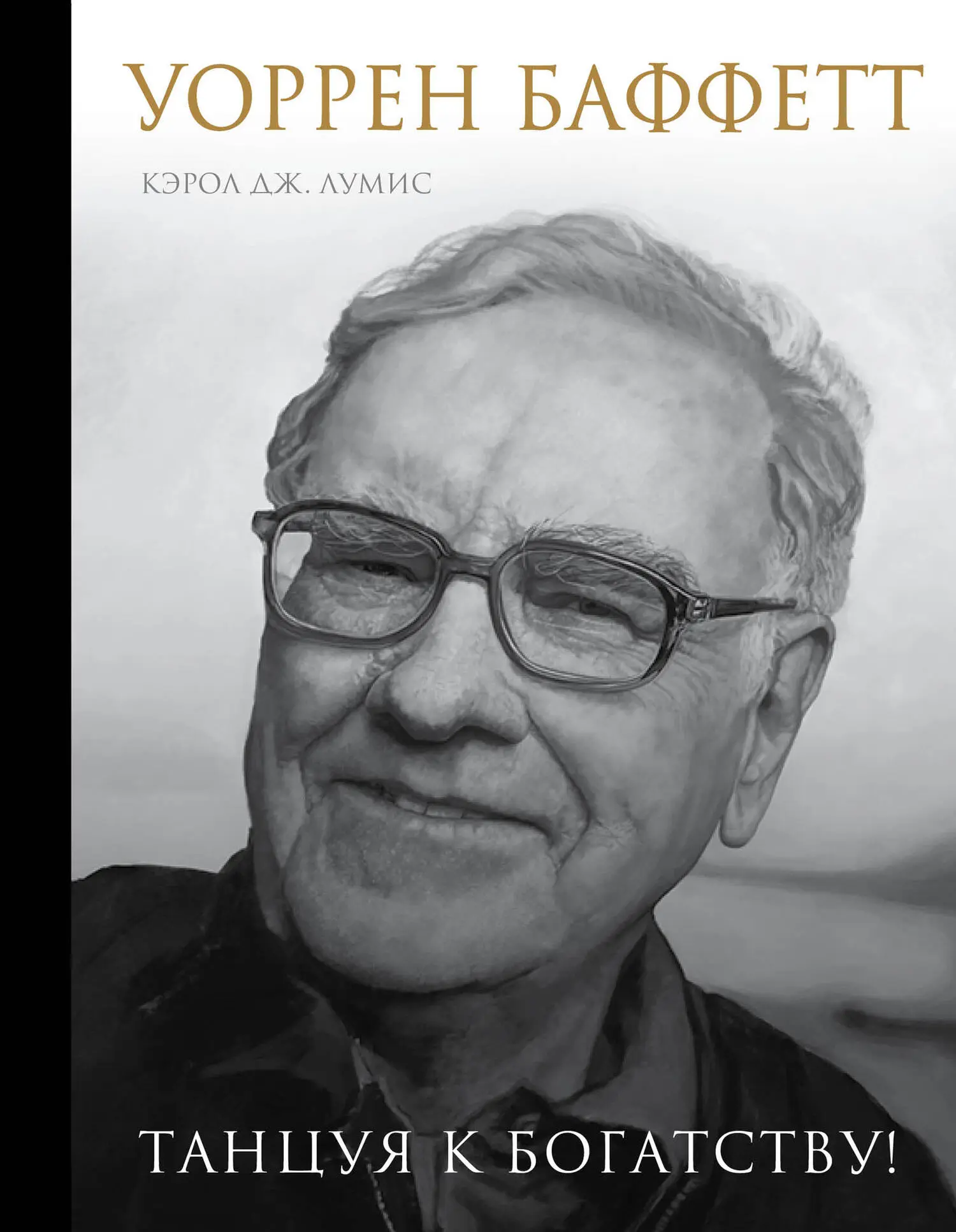

Кэрол Дж Лумис - Уоррен Баффетт. Танцуя к богатству!

Здесь есть возможность читать онлайн «Кэрол Дж Лумис - Уоррен Баффетт. Танцуя к богатству!» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Издательство: Литагент 5 редакция «БОМБОРА», Жанр: Деловая литература, Биографии и Мемуары, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Уоррен Баффетт. Танцуя к богатству!

- Автор:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-04-098535-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Уоррен Баффетт. Танцуя к богатству!: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Уоррен Баффетт. Танцуя к богатству!»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

«Уоррен невероятно последователен в своем видении и принципах. Его аналитика и понимание рынков не имеют себе равных.

В 1996 году я написал, что не встречал никого, кто умел бы так четко оценить бизнес. И я ни на секунду не изменил свое мнение. Надеюсь, что многие, даже те, кто знает этого выдающегося лидера и филантропа, с удовольствием прочитают эту книгу. Я – точно».

Уоррен Баффетт. Танцуя к богатству! — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Уоррен Баффетт. Танцуя к богатству!», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ради этой статьи, которая открывает список из двенадцати работ Баффетта, главный и очень талантливый редактор Fortune Дэн Селигман поехал в Омаху, чтобы поговорить с Баффеттом о переработке его первого варианта. Селигман выяснил, что этот писатель, получающий доллар за статью, напрочь отказывается сократить ее и недоброжелательно относится к изменениям любого характера. В какой-то момент разочарованный Селигман позвонил старшему редактору Fortune Бобу Любару и предположил, что журналу, вероятно, не стоит публиковать статью совсем. Но Любар ответил, что считает статью стоящей и отказываться от ее публикации не следует.

Статья, которая в итоге вышла в печать – без сомнения, она содержит в себе, по крайней мере, несколько правок Селигмана, – послужила ярким примером того, насколько выдающимся является талант Баффетта размышлять над трудными проблемами. И по сей день эту статью многие помнят за многогранное, глубинное понимание вопроса. И сам Баффетт, и журнал Fortune все еще получают письма относительно нее с комментариями то об одном, то о другом аспекте.

Тем не менее Баффетт оказался неправ в нескольких смыслах. Прежде всего он (как и остальной мир бизнеса в целом) считал, что высокий уровень инфляции останется на том же уровне и будет дальше приносить инвесторам неприятности. Чего он не мог предвидеть – это появления решительного Пола Волкера, который занял кресло президента правления Федеральной резервной системы США в 1979 году и гениально справился с инфляцией.

Во-вторых, Баффетт неверно оценил курс налоговой ставки на прибыль предприятий, который, как он считал, вряд ли понизится. В реальности же снижение налога началось в 1979 году, предельная ставка снизилась – от 48 %, которые она составляла на момент написания статьи, до 35 % на сегодняшний день.

Это позволяет объяснить, почему Баффетт также ошибся в своем предположении, что рентабельность капитала крупнейших корпораций продолжит колебаться на отметке около 12 %. К 1981 году я писала статью под названием «Рентабельность разбивает потолок», в которой говорилось, что средняя прибыль компаний из списка Fortune 500 за последние пять лет – несмотря на высокий уровень инфляции – увеличилась в среднем до 14,8 %. Статья относила такой скачок к тому, что корпорации стали чуть больше применять заемный капитал, увеличили свою маржинальную прибыль до вычета налогов и что снизилась налоговая ставка.

Сегодня Баффетт говорит, что если бы капитализм работал идеально, конкуренция держала бы маржинальную прибыль на низком уровне. Тем не менее добавляет: «Тут уж ничего не скажешь – я был неправ в своих предположениях, особенно относительно налогов».

Однако он все еще убежден, что высокий уровень инфляции определенно играет злую шутку с владельцами акций, и приводит примеры тех лет, когда инфляция была не под контролем. До тех пор пока Волкер не нормировал инфляцию и не установил ее ниже 8 % в 1982 году, вспоминает Баффетт, инвесторы, которые покупали акции в 1977 году, страдали от однозначных потерь покупательской способности.

Кэрол Лумис

Уже давно не секрет, что акции, как и облигации, довольно плохо ведут себя в инфляционной среде. Мы существуем в такой среде в течение большей части последнего десятилетия, и это было действительно проблемное время для акций. Но причины проблем на бирже за этот период все еще не до конца понятны.

Нет никакой загадки в проблемах, с которыми сталкиваются держатели облигаций в эру инфляции. Когда ценность доллара падает месяц за месяцем, безопасность дохода и основных платежей, выраженная этими самыми долларами, будет под угрозой. И не нужно быть семи пядей во лбу, чтобы четко это понимать.

Довольно долго считалось, что акции – нечто совсем иное. Долгие годы общепринятой истиной было то, что акции защищены от инфляции. Это предположение корнями уходило в тот факт, что акции не являются требованием и не относятся к доллару так, как облигации, они представляют собой владение компанией с производственными мощностями. Акции, как считали инвесторы, будут удерживать свою ценность в реальных единицах, и не важно, сколько политики напечатают денег.

Так почему же в итоге этого не случилось? Главная причина, по моему мнению, в том, что акции по своей экономической сущности очень схожи с облигациями.

Я знаю, что это мнение покажется эксцентричным многим инвесторам. Они тут же заметят, что дивиденды на облигацию фиксированы, тогда как доход на вложения в акционерный капитал может существенно различаться из года в год. И это действительно так. Но любой, кто исследует комплексную прибыль, которая была заработана компаниями в течение послевоенных лет, обнаружит нечто невероятное: прибыль от вложений в акционерный капитал на самом деле не слишком меняется с течением времени.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Уоррен Баффетт. Танцуя к богатству!»

Представляем Вашему вниманию похожие книги на «Уоррен Баффетт. Танцуя к богатству!» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Уоррен Баффетт. Танцуя к богатству!» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.