Крис Скиннер - Цифровой банк [Как создать цифровой банк или стать им] [litres]

Здесь есть возможность читать онлайн «Крис Скиннер - Цифровой банк [Как создать цифровой банк или стать им] [litres]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн Иванов Фербер, Жанр: Деловая литература, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Крис Скиннер Цифровой банк [Как создать цифровой банк или стать им] [litres] обложка книги](/books/397315/kris-skinner-cifrovoj-bank-kak-sozdat-cifrovoj-b.webp)

- Название:Цифровой банк [Как создать цифровой банк или стать им] [litres]

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-00057-277-1

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Цифровой банк [Как создать цифровой банк или стать им] [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Цифровой банк [Как создать цифровой банк или стать им] [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге также приведены интервью с видными представителями мировых банков, которые проливают свет на происходящие изменения в банковской жизни в разных странах.

Цифровой банк [Как создать цифровой банк или стать им] [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Цифровой банк [Как создать цифровой банк или стать им] [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Эрик Шмидт, CEO корпорации Google, в 2010 году сказал: «В промежутке между зарождением цивилизации и 2003 годом было произведено пять эксабайт информации, столько же теперь создается каждые два дня, и темп все увеличивается» [20].

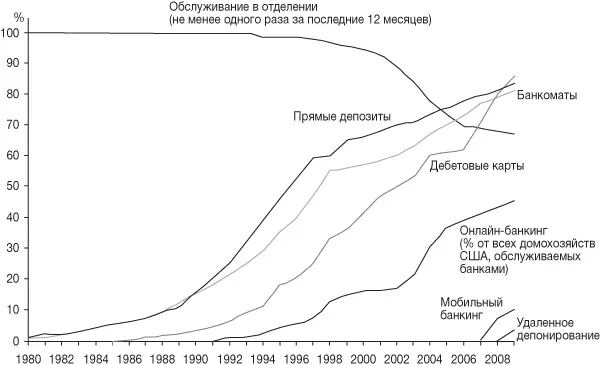

Именно поэтому статистика свидетельствует, что количество операций и объемы услуг в отделениях быстро снижаются: их вытесняют онлайн– и телефонные сервисы.

Кроме того, с точки зрения банковской метрики, отделения – это высокие накладные расходы, которые приходятся в основном на деловые центры. Городской клиент фактически субсидирует сельского, поддерживая отделения с низкой посещаемостью в пригородных районах, которые существуют за счет более посещаемых отделений в центре города.

Источник: Из отчета-презентации для инвесторов о приобретении банка ING Direct банком Capital One.

Эра банковских отделений заканчивается. Так, например, большинство банков опасается обслуживать клиентов в отделениях, потому что отсутствует контрольная запись происходящего. Именно поэтому можно попасть в ловушку недобросовестных продаж, как в случае скандала с выплатой более 20 млрд фунтов стерлингов по программе страхования платежей [21]в Великобритании, особенно если сотрудник отделения банка – низкооплачиваемый операционист, а не высококвалифицированный консультант. Подобные разоблачения будут только множиться, так как личное общение протекает без регистрации, пригодной для последующего аудита. В этом смысле удаленное банковское обслуживание намного безопаснее, поскольку сохраняется контрольная запись телефонного разговора с клиентом и запись его перемещений по сайту. Если добавить к этому, что у вас есть возможность понравиться клиенту, предоставив ему удаленный опыт обслуживания, то станет понятно, почему общественная поддержка банков, работающих удаленно, таких как USAA и FirstDirect, значительно выше, чем банков с отделениями.

Из-за быстрого перехода банков на систему непрерывного дистанционного обслуживания клиентов банковские отделения теряют свою значимость, и клиенты «голосуют» ногами, больше не появляясь в них. Тенденция убедительно продемонстрирована в презентации Эрика Макора, руководителя отдела развития каналов обслуживания нидерландского розничного банка ABN AMRO, на конференции Европейской ассоциации финансового менеджмента [22]в Брюсселе в июне 2013 года [23].

Изменения в динамике использования каналов обслуживания этого банка ясно показывают, что доминирующим способом взаимодействия с клиентами стал мобильный банкинг. ABN AMRO ежедневно получает от клиентов более миллиона запросов через мобильные устройства, что соответствует трем из каждых пяти обращений клиентов и намного опережает по активности обслуживание по телефону и через интернет.

Эту статистику подтверждают и другие банки. К примеру, банку Barclays потребовалось 13 лет, чтобы заполучить 2 миллиона пользователей интернет-банкинга; такое же количество мобильных пользователей зафиксировано за два месяца. Банк Société Générale за десять лет вышел на 20 миллионов обращений в месяц через интернет-банк и всего за 18 месяцев – на то же количество через мобильные сервисы.

Ввиду столь быстрого перехода клиентов от физического взаимодействия к цифровому неудивительно, что количество отделений снижается; впрочем, это также зависит от региона. Например, в Нидерландах за последнее десятилетие закрылись более половины всех банковских отделений. Подобные показатели характерны и для других развитых экономик. Например, Danske Bank отмечал в презентации 2011 года, что число транзакций через операционистов в период с 2009 по 2011 годы сократилось на 32 %, в то время как мобильные операции возросли [24].

К этому можно добавить, что банки Дании вместе со своими скандинавскими соседями начали использовать электронные удостоверения для того, чтобы отказаться от заполнения бумаг при оформлении нового клиента. Процедура открытия нового счета значительно затруднена вследствие законодательного требования «Знай своего клиента» (KYC) [25]. Согласно KYC, клиенты, открывающие счет в банке, должны удостоверить свою личность, представив документы – паспорт или водительское удостоверение, а также подтвердить адрес проживания, предъявив официальные письма, например счет за коммунальные услуги, отправленные на этот адрес. В противоположность этому, электронные удостоверения позволяют идентифицировать клиентов без подобных бумажных документов, и скорее всего именно этот способ будут использовать банки для удовлетворения требованиям KYC. Скандинавские банки первыми начали применять электронные удостоверения по двум причинам. Во-первых, банки и правительства работали совместно, чтобы обеспечить такую возможность; во-вторых, интернет-банкинг в регионе стал доминирующим за последнее десятилетие. Так, 80 % населения Дании использует интернет-банкинг, что вдвое больше средних показателей по Европейскому союзу, поэтому государственные и финансовые структуры начали совместно разрабатывать процедуры электронного удостоверения личности. Единожды созданное электронное удостоверение [26]позволяет открывать новые счета без посещения отделений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Цифровой банк [Как создать цифровой банк или стать им] [litres]»

Представляем Вашему вниманию похожие книги на «Цифровой банк [Как создать цифровой банк или стать им] [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Джозеф Вексберг - Торговые банкиры [Известнейшие мировые финансовые династии] [litres]](/books/390296/dzhozef-veksberg-torgovye-bankiry-izvestnejshie-mir-thumb.webp)

![Кристен Майнцер - Взрывной подкаст [Как создать успешный проект от идеи до первого миллиона]](/books/392768/kristen-majncer-vzryvnoj-podkast-kak-sozdat-uspe-thumb.webp)

![Коллектив авторов - Век диаспоры. Траектории зарубежной русской литературы (1920–2020). Сборник статей [litres]](/books/436984/kollektiv-avtorov-vek-diaspory-traektorii-zarubezh-thumb.webp)

Обсуждение, отзывы о книге «Цифровой банк [Как создать цифровой банк или стать им] [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.