Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

Здесь есть возможность читать онлайн «Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: Деловая литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Нельзя сказать, что наша финансовая система создает только издержки. Она создает существенную стоимость для нашего общества. Она способствует оптимальному распределению капитала среди множества пользователей; эффективно сводит покупателей и продавцов; обеспечивает замечательную ликвидность; позволяет одним инвесторам (продавцам акций) обращать в наличность дисконтированную стоимость будущих денежных потоков, а другим инвесторам (покупателям акций) приобретать право на эти денежные потоки; создает финансовые инструменты (так называемые деривативы, пусть иногда и умопомрачительные по своей сложности), позволяющие инвесторам избавиться от некоторых рисков путем передачи их третьим лицам. Нет, не то чтобы система не создавала никаких выгод. Вопрос в том, не перевешивают ли издержки, связанные с их получением, сами выгоды? Лично я убежден, что при текущем положении дел издержки, которые идут в карманы управляющих активами, брокеров, маркетологов и других заинтересованных лиц, значительно превосходят выгоды, создаваемые нашей финансовой системой.

Господство финансов над бизнесом

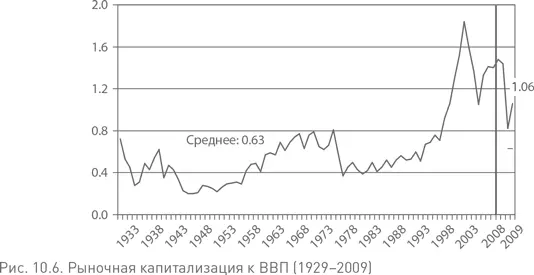

А теперь я обращусь к проблеме растущего доминирования нашей финансовой экономики над нашей производственной экономикой, что произошло в полном соответствии с предсказанием Мински. Как уже было сказано выше, по величине прибылей финансовый сектор вышел на первое место среди всех секторов S&P500, и капитализация фондового рынка превысила наш валовой внутренний продукт, т. е. стоимость всех товаров и услуг, которые мы производим в нашей стране за год (рис. 10.6). В 1975 г. совокупная капитализация фондового рынка составляла примерно $800 млрд, или 50 % от нашего ВВП в размере $1,6 трлн. Но, если с тех пор ВВП вырос в 8 раз, стоимость всех наших акций выросла примерно в 20 раз. Сегодня совокупная стоимость акций в размере $15,7 трлн составляет почти 120 % нашего ВВП, равного всего $13 трлн.

Еще более удивителен ошеломительный рост финансовых трансакций – глобальный феномен, последствия которого пока не совсем ясны. При том что мировой ВВП находится в районе $60 трлн, совокупная номинальная стоимость мировых финансовых деривативов составляет, по оценкам, $600 трлн, что в 10 раз (!) больше чистой стоимости всех товаров и услуг, произведенных во всем мире за год.

Простое сравнение, основанное только на американских финансовых центрах, проливает свет на ситуацию. В 1957 г. рыночная стоимость всех компаний, входящих в индекс S&P500, составляла $220 млрд, при этом никаких фьючерсов и опционов на индекс S&P500 не существовало. К 1982 г. капитализация S&P500 взлетела до $1,2 трлн, при этом стоимость недавно созданных фьючерсов на S&P500 оценивалась в $206 млрд, а опционов на S&500 – в $232 млн. Но к концу 2006 г. при капитализации S&P500 в $12 трлн стоимость фьючерсных контрактов на S&P500 достигла $5 трлн, а опционных взлетела до $15 трлн – т. е. «рынок ожиданий» стал стоить почти в два раза больше, чем собственно «реальный рынок».

Если такое 160-кратное увеличение стоимости инструментов на основе одного только S&P500 за прошедшую половину столетия, в два с половиной раза превышающее 60-кратное увеличение стоимости всех товаров и услуг, произведенных американской экономикой, не является доказательством того, что наша финансовая система подмяла под себя нашу производственную экономику, тогда я не знаю, что может служить таким доказательством. Тревоги Мински, кажется, полностью материализовались.

И снова риск и разрушение

Важно, что резко увеличились не только объем финансовых операций, но и их сложность. Один из недавних примеров – бум ипотечных облигаций, ставший частью общей тенденции к «секьюритизации» активов всех видов. Здесь имеют место два ключевых фактора. Первый фактор – дезинтермедиация, т. е. исключение банков из схемы ипотечного финансирования. (На память приходят старые добрые времена, когда ипотечные кредиты выдавались местными банками местным жителям – помните историю Джимми Стюарта из кинофильма «Эта удивительная жизнь»?) Какой смысл отныне было уделять внимание качеству кредитов, если теперь кредиторы могли объединить свои ипотеки в пулы и перепродать их на Уолл-стрит? (Неудивительно, что создатели этих ипотечных облигаций нисколько не заинтересованы и не мотивированы на то, чтобы помогать держателям ипотек преодолевать внезапно возникшие финансовые трудности и сохранять свои дома.)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»

Представляем Вашему вниманию похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.