Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

Здесь есть возможность читать онлайн «Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: Деловая литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

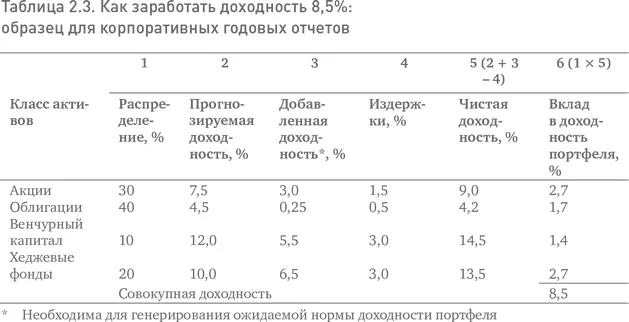

Действительно, никто не знает, но суть не в этом. Предположения, в конце концов, это только предположения. Скорее я говорю о том, что в годовой отчетности каждой компании должна быть представлена простая таблица, наподобие той, что приведена в настоящей главе, чтобы акционеры могли составить справедливое мнение о разумности предположений и арифметики, лежащих в основе ожиданий по доходности корпоративных пенсионных программ. Я бы придавал большое значение наличию таких сведений в финансовой отчетности компаний и хотел бы надеяться на то, что серьезные аналитики будут подвергать проверке сделанные предположения и задавать вопросы непосредственно корпоративному руководству. Главы компаний редко затрагивают эту тему, но заставить их это делать – в интересах акционеров.

Увы, какой бы туманной ни была перспектива пенсионных планов с установленными взносами, будущее планов с установленными выплатами чревато проблемами, которые можно назвать поистине катастрофическими. Об этом хорошо было сказано в отчете, недавно выпущенном двумя уважаемыми экспертами компании Morgan Stanley Тревором Харрисом и Ричардом Бернером:

Годы неправильной оценки пенсионных расходов, недостаточного финансирования и чрезмерно оптимистичных предположений о смертности и доходностях активов привели к образованию несоответствия между взятыми обязательствами и ресурсами, необходимыми для их выполнения. Корпоративные пенсионные программы с установленными выплатами в совокупности недофинансированы на $400 млрд. Дефицит государственных и местных программ может быть в три раза больше. Такой разрыв будет истощать операционные прибыли спонсоров этих программ и угрожать крахом самой системе планов с установленными выплатами, особенно если рынки не смогут обеспечить нам высоких доходностей или процентные ставки останутся на прежнем низком уровне [34] Бернер Р., Харрис Т. Значение пенсионной реформы для финансовых рынков. Исследование Morgan Stanley, представленное на Всемирном экономическом форуме (18 января 2005 г.).

.

Настало время привести нашу частную и государственную пенсионную систему в соответствие с незыблемыми правилами простой арифметики, и то же самое следует сделать с пенсионными накоплениями американских семей независимо от того, инвестируют ли они свои средства напрямую во взаимные фонды или в сберегательные планы с установленными взносами. (Точно такие же арифметические правила следует применять в системе социального обеспечения и в вопросах, связанных с приватизацией, но это отдельная тема.)

Относительное преимущество против преимущества для всех

Я хотел бы завершить свои рассуждения, сделав акцент на одном фундаментальном аспекте – на различии между «относительным преимуществом» и «преимуществом для всех». Многое, иногда мне кажется, почти все, что я читаю в специализированных финансовых изданиях, имеет отношение к тому, что я называю относительным преимуществом, например как воспользоваться неэффективностью рынка, чтобы улучшить свои результаты относительно всего рынка, или как заработать более высокую доходность, чем профессионалы. Но поскольку мы занимаемся своим ремеслом фактически в закрытой рыночной системе и не можем влиять на доходности, которыми одаривает нас рынок, каждый доллар, выигранный нами на рынке благодаря такому относительному преимуществу, забирается из общей прибыли, которую в совокупности зарабатывают участники рынка.

В некотором смысле это замечательно. Но недавно в одной из статей в журнале New Yorker была высказана следующая мысль: «Что, если я буду середнячком? Если колоколообразная кривая – это факт, значит, реальность такова, что большинство инвесторов получают средние результаты». И далее: «Нет ничего постыдного в том, чтобы быть в их числе, верно? Разумеется, неверно. Почему-то людей гораздо больше расстраивают не сами средние результаты, а тот факт, что они обречены на них. Но для большинства из нас средние результаты – наша судьба» [35] Гаванде А. Колоколообразная кривая // New Yorker. 2004. 6 декабря. С. 82–91.

. Увы, в мире управления активами мы имеем средние результаты лишь до вычета издержек и проигрываем рынку после вычета издержек – таково незыблемое правило простой арифметики, которое мы и хотели бы отрицать, да не можем. Другими словами, издержки сдвигают всю колоколообразную кривую влево.

Интервал:

Закладка:

Похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»

Представляем Вашему вниманию похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.