Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

Здесь есть возможность читать онлайн «Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: Деловая литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Простая арифметика пенсионных планов

Но если переход к планам с установленными взносами не выполнил свою задачу с точки зрения создания надежного механизма пенсионных накоплений, то планы с установленными выплатами сыграли гораздо худшую роль, но не из-за тех доходностей, которые они принесли, а из-за тех завышенных доходностей, которые они прогнозировали. Не секрет, что финансовая отчетность американских корпораций изобилует оптимистичными предположениями о будущей доходности пенсионных программ. Даже в то время, когда процентные ставки упали, а доходности акций устойчиво шли вниз, прогнозы будущих доходностей росли. Например, General Motors повысила свои предположения с 6 % годовых в 1975 г. до 10 % годовых в 2000 г. Почему? Да потому что она базировала свои прогнозы на «долгосрочных исторических доходностях». Фактически General Motors говорила нам: «Чем больше акции росли в прошлом, тем больше они будут расти в будущем». Таким образом, чем выше рос рынок, тем выше поднималась планка ожиданий относительно доходности пенсионных планов, по крайней мере в модели GM.

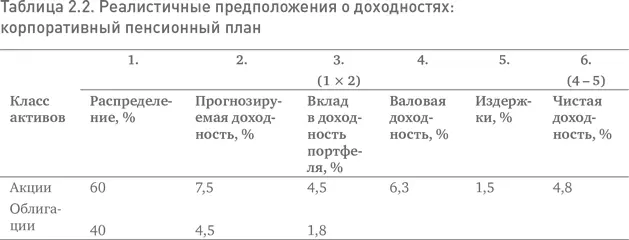

Справедливости ради надо сказать, что, хотя индустрия взаимных фондов игнорировала незыблемые правила простой арифметики, ее прегрешения меркнут на фоне грубейших ошибок, совершенных корпоративной Америкой при прогнозировании доходностей своих пенсионных программ, ошибок, которые стали причиной национального скандала и неминуемо надвигающейся катастрофы. Давайте потратим пару минут на эти незыблемые правила и проанализируем, каким образом можно было бы достичь доходности пенсионной программы в 8,5 %, на которую так уверенно рассчитывает General Motors. Для портфеля акций, исходя из реалистичных ожиданий на основе сегодняшней дивидендной доходности и нормального (скажем, 6 %-ного) прироста капитала, разумной цифрой кажется 7,5 %. Исходя из текущей доходности консервативного портфеля казначейских и корпоративных облигаций мы прогнозируем доходность облигаций на уровне 4,5 %. Но с учетом предполагаемых издержек инвестирования (скажем, 1,5 %, включая комиссионные, стоимость оборачиваемости портфеля и т. д.) простое правило вычитания дает нам чистую доходность в 4,8 %, – чуть больше половины от требуемых 8,5 %. Отсюда я могу сделать вывод, что либо GM сознательно напрашивается на неприятности, либо она планирует придумать какой-то способ, чтобы повысить эти цифры в отчетности для своих акционеров (таблица 2.2).

Когда я ломал голову над загадкой General Motors, мне сказали, что инвестиционный портфель, состоящий на 60 % из акций и на 40 % из облигаций, – это прошлое; General Motors добавила альтернативные инвестиции, такие как венчурный капитал, и инвестиции с «абсолютной доходностью», такие как хеджевые фонды. Ну что же, давайте сделаем некоторые разумные предположения о том, какой может быть структура активов этого нового портфеля [33] Здесь возможна масса вариантов. В целях экономии места я выбрал только один из них.

: пусть 30 % его активов приходится на акции, 40 % – на облигации, 10 % – на венчурный капитал и 20 % – на хеджевые фонды. Теперь посмотрим, что нужно сделать, чтобы достичь требуемой нам совокупной доходности портфеля в 8,5 %. Если исходить из вышеуказанных рыночных доходностей, то управляющим портфелем акций нужно будет переигрывать фондовый рынок на 3 % в год, а управляющим портфелем облигаций переигрывать рынок облигаций на 0,25 % в год. Далее, если предположить, что доходность венчурного капитала составляет 12 % и опытные менеджеры сумеют заработать почти 18 %, а при доходности хеджевых фондов 10 % опытные менеджеры сумеют обеспечить нам почти 17 %, и вычесть издержки – вот оно! Пенсионный портфель достигает своей цели в 8,5 % годовых! (таблица 2.3).

Оставим пока без внимания тот факт, что управляющие портфелями акций, способные переигрывать фондовый рынок на 3 % в год, примечательны своим отсутствием. Также оставим без внимания те риски, на которые им придется идти, чтобы добиться таких результатов. Скажем лишь то, что взятая здесь доходность венчурного капитала и доходность хеджевых фондов намного превышает даже исторические нормы, раздутые спекулятивным бумом IPO в период рыночной эйфории конца 1990-х гг. Поэтому нам также придется закрыть глаза на крайне малые шансы найти группу менеджеров «фондов абсолютной доходности», которые могли бы последовательно, на протяжении десятилетия и больше, превосходить эти нормы на 6–7 процентных пунктов в год. Разумеется, большинство инвестиционных профессионалов сочтет такие геркулесовы предположения абсурдными. Но кто знает?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»

Представляем Вашему вниманию похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.