Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

Здесь есть возможность читать онлайн «Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: Деловая литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Далее, несмотря на то что расходы фондов, по сути, определяют успех или неуспех инвесторов, стремящихся к накоплению капитала, их уровень стабильно повышался в противовес снижающимся расходам индексных фондов. Первоначально коэффициент расходов нашего индексного фонда Vanguard 500 составлял 0,43 % по сравнению с 1,40 % в среднем фонде акций. Сегодня он составляет 0,18 % и даже меньше, в то время как коэффициент расходов среднего фонда акций вырос до 1,58 %. Добавьте к этому торговые комиссии и издержки оборачиваемости портфеля, и суммарные издержки такого фонда составят все 2,5 %, означая будущее преимущество в доходности индексного фонда по крайней мере в 2,3 % в год.

Примечательно, что активно управляемые фонды Vanguard учатся на успехе наших индексных фондов. На самом деле благодаря низким комиссиям за управление, выплачиваемым внешним менеджерам, относительно низкой оборачиваемости портфелей и довольно успешному, хотя и иногда ошибочному, выбору инвестиционных менеджеров наши активно управляемые фонды, как показало исследование в Journal of Portfolio Management [202] Reinker K., Edward Tower E. Index Fundamentalism Revisited // Journal of Portfolio Management . 2004.

, фактически с момента своего создания опережали наш индексный фонд. (Хотя, если брать доходности после вычета налогов или если взять период для сравнения, начиная не с 1989 г., а с 1976 г., то наш индексный фонд показывал лучшие результаты.) Я не соглашусь с авторами статьи в том, что наши активно управляемые фонды доставляют мне «больше радости». Могу вас уверить, что наибольшее удовольствие я испытываю от возможности применять в жизни те фундаментальные принципы, которые лежат в основе успеха наших индексных и активно управляемых фондов.

Извращение хорошей идеи

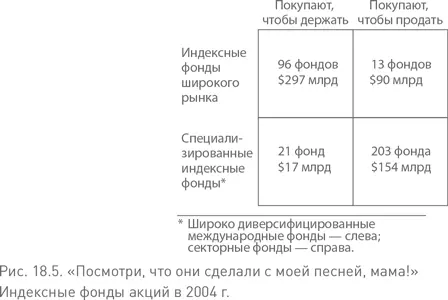

Моя вторая причина для беспокойства связана с тем, что оригинальная идея индексного фонда – держать весь американский фондовый рынок с низкими издержками и бесконечно долго – сегодня, мягко говоря, подвергается серьезным искажениям (рис. 18.5). Ядро индексной стратегии – мудрость долгосрочного инвестирования – все больше разрушается под давлением безрассудства краткосрочных спекуляций. И индексные фонды являются одним из главных инструментов такого разрушения. Почему? До потому что сегодня в термин «индексный фонд», как и в термин «хеджевый фонд», мы вкладываем практически любой смысл, который нам выгодно в них вложить.

Помимо 109 индексных фондов, отслеживающих относительно небольшое количество индексов широкого рынка (S&P500, Wilshire Total Market, Russell 3000), существует 224 индексных фонда, основанных на специализированных индексах, таких как акции компаний с малой капитализацией, технологические акции, даже южнокорейские акции, фонды, которые, кажется, покупаются только для последующей продажи. (Я признаюсь, что сам причастен к созданию сегментно ориентированных индексных фондов, например, акций роста и стоимости и акций компаний с малой капитализацией. Но сегодняшние специализированные индексные фонды имеют куда более узкую базу.)

Большую роль в расширении рынка индексного инвестирования сыграли «биржевые индексные фонды» (ETF), которые по сути представляют собой индексные фонды, предназначенные для краткосрочной торговли на фондовым рынке. Сегодня активы биржевых индексных фондов в общей сложности составляют $150 млрд, одну четвертую от совокупных активов взаимных индексных фондов в $550 млрд. Кажется вполне логичным, что в форме ETF активно торгуются специализированные фонды; на настоящий момент их насчитывается 118 с активами примерно $60 млрд. Но, к моему удивлению и разочарованию, на рынке ETF сегодня доминируют не узкие сегментно ориентированные фонды, а фонды широкого рынка, включая «Пауков» на основе S&P500, iShares, «Кубики» NASDAQ и «Бриллианты» на основе индекса Dow Jones. Именно на эти популярные биржевые индексные фонды приходится более $90 млрд активов, – индексные фонды, которые раньше покупались для того, чтобы их держать, теперь покупаются исключительно для продажи.

Без преувеличения, «купить, чтобы продать» – это и есть предназначение таких фондов. Паи биржевых индексных фондов оборачиваются со скоростью, которую я раньше счел бы немыслимой. Ежедневно примерно на $8 млрд паев «Пауков» и «Кубиков» переходит из рук в руки, что в пересчете на год дает оборачиваемость портфеля 3000 %, соответствующую среднему периоду держания всего 12 дней! (Оборачиваемость паев обычных взаимных фондов сегодня колеблется в диапазоне 40 %, что уже является чрезмерным и попахивает спекуляцией.) Между тем в такой фантастической оборачиваемости ETF нет ничего удивительного. Создатель «Пауков» традиционно рекламирует свой продукт следующими словами: «Теперь вы можете торговать индексом S&P500 на протяжении всего торгового дня в режиме реального времени». (Меня так и подмывает спросить: «Какой дурак будет это делать?»)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»

Представляем Вашему вниманию похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.