Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

Здесь есть возможность читать онлайн «Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: Деловая литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

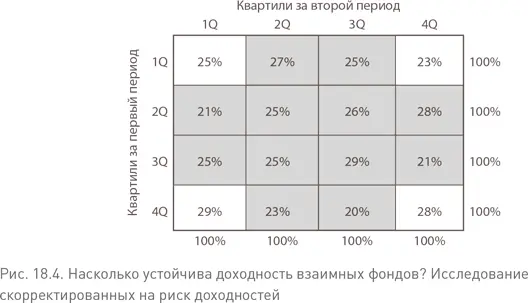

Однако, по собственному же признанию специалистов Morningstar, звездные рейтинги неэффективны при прогнозировании доходностей фондов, особенно во время больших колебаний на фондовом рынке. Факты подтверждают их беспокойство. Исследования показывают, что положительные скорректированные на риск доходности («Альфа»), показываемые фондами перед присвоением им четырех- и пятизвездочного рейтинга, обычно превращаются в отрицательные после этого, причем на сходную величину. Данные из Hulbert's Financial Digest тоже подтверждают это заключение. После присвоения наивысшего рейтинга Morningstar большинство фондов начинает значительно отставать от доходности рынка. Например, в прошлом десятилетии средняя доходность этих «звездных» фондов снизилась до 6,9 % в год, что было на целых 4,1 % меньше доходности индекса S&P500, составлявшей 11,0 %. Более того, это 37 %-ное отставание в годовой доходности шло рука об руку с более высоким риском (стандартным отклонением), увеличившимся на 4 %. Как видите, даже эксперты терпят неудачу при выявлении победителей среди взаимных фондов.

Анализ примера из практики

Таким образом, поиск «долгосрочного инвестиционного превосходства» – тщетное дело. В своей замечательной новой книге «Капитал» (Capital) [201] Ellis C. Capital. – Hoboken, NJ: John Wiley & Sons, 2004.

с вышеприведенными словами в качестве подзаголовка авторитетный аналитик Чарльз Эллис хорошо объясняет почему. Г-н Эллис описывает компанию, в которой работают высококвалифицированные профессионалы, серьезно относящиеся к своему делу и организовавшие превосходный инвестиционный процесс. Но, рисуя эту совершенную картину, автор, быть может непреднамеренно, показывает нам широкий разрыв между итогами деятельности самих менеджеров и тем, что получают рядовые инвесторы, а также предостерегает против того, чтобы рассматривать прошлое как пролог будущего.

Книга Эллиса посвящена истории Capital Group Companies, компании из Лос-Анджелеса, которая, вероятно, является самым уважаемым инвестиционным менеджером Америки. Вряд ли какая-либо еще фирма заслужила такие громкие похвалы в свой адрес со стороны беспристрастных наблюдателей и конкурентов: «Одна из самых выдающихся компаний из когда-либо существовавших», «Одна из лучших компаний в нашем бизнесе», «Компания, где работают люди, приверженные долгосрочному инвестиционному успеху». Я не могу не согласиться с этими словами. На самом деле я сам пою дифирамбы Capital Group с начала 1960-х гг. (Когда я работал в Wellington Management Company, то даже рассматривал возможность слияния наших двух компаний!)

Но, несмотря на ее целостность, фокус на долгосрочных инвестициях и на тот факт, что чистые доходности, зарабатываемые компанией для вкладчиков фондов, неизменно превосходят доходности ее конкурентов, результаты деятельности Capital относительно самого фондового рынка не были сколь-нибудь экстраординарными. В своей книге Эллис приводит данные, что доходность ее флагманского фонда Investment Company of America (ICA) за период с 1973 по 2003 г. составила +13,2 % годовых, что на 1,8 % превышало доходность 11,4 %, показанную индексом S&P500. Но, как и почти все сравнительные данные по фондам, эта цифра игнорирует влияние начальной нагрузки в 8,5 %, которую платили инвесторы при покупке паев. Для среднего инвестора такая нагрузка снижала дополнительную доходность примерно на 0,8 % – до 1,0 %, хотя даже этот небольшой отрыв является значительным преимуществом в отрасли, которая, как нам известно, не в состоянии обеспечить своим вкладчикам даже рыночную доходность.

Но, разумеется, как и все сравнения, это сравнение тоже зависит от выбранного периода. Если мы возьмем другие периоды, то получим иные, менее убедительные результаты. Например, за последние 25 лет (1979–2003 гг.) ICA проигрывал рынку на протяжении 16 лет. Хотя в целом за этот период фонд показал доходность выше рыночной на 0,7 % (14,5 % против 13,8 %), с учетом начальной нагрузки он немного отставал от рынка, показав чистую годовую доходность в 13,7 %. На самом деле начиная с 1983 г. и на протяжении двух полных десятилетий, независимо от того, с какого года начинать сравнение, результаты ICA близко соответствовали результатам самого рынка, с замечательной корреляцией 95 %. (Справедливости ради нужно отметить, что ICA показал меньшую волатильность, значительно отставая от пузыря бычьего рынка, надувшегося в 1998–1999 гг., и затем быстро вернув утраченные позиции на последовавшем за этим медвежьем рынке.)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»

Представляем Вашему вниманию похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.