Л. Неганова - Статистика - конспект лекций

Здесь есть возможность читать онлайн «Л. Неганова - Статистика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Статистика: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Статистика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Статистика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Статистика».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам высших учебных заведений.

Статистика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Статистика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• покупные полуфабрикаты;

• полуфабрикаты собственного производства;

• топливо;

• электроэнергия;

• запасные части для текущего ремонта;

• тара и тарные материалы;

• малоценные и быстроизнашивающиеся предметы сроком службы менее одного года (около 10 % всех оборотных фондов);

• незавершенное производство – это продукция начатая, но еще не законченная в одном производственном цикле (около 19 %).

Территориальная разобщенность предприятий и хозяйственная самостоятельность требуют, чтобы сырье и материалы находились на предприятии в форме производственных запасов. Они необходимы для бесперебойной работы предприятия, выделяют несколько их видов:

• производственные запасы – это сырье, материалы и т. д., находящиеся на складах предприятия и предназначенные для производственного потребления, но еще не вступившие в производственный процесс;

текущие запасы бесперебойно удовлетворяющие текущую потребность производства в материальных ресурсах между двумя очередными поступлениями этих ресурсов;

страховые запасы, создающиеся на случай непредвиденных обстоятельств;

сезонные запасы, образующиеся на предприятиях, зависящих от сырья, производство или поставка которого имеет сезонный характер (рыба, сельскохозяйственная продукция и т. д.);

запасы незавершенного производства и запасы готовой продукции на складах предприятий.

Эти виды запасов могут плавно перетекать из одного вида в другой. Они весьма подвижны. Это свидетельствует о непрерывном, бесперебойном ходе производства и потребления. Для характеристики стоимости оборачиваемости запасов различных материальных ресурсов используют несколько взаимосвязанных между собой показателей.

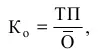

• Коэффициент оборачиваемости показывает, сколько раз в течение отчетного периода был обновлен запас данного вида оборотных фондов (чем выше этот коэффициент, тем лучше для предприятия):

где о – средний остаток материальных ресурсов; ТП – товарная продукция.

• Другой относительный показатель характеризует длительность одного оборота в днях и представляет собой отношение продолжительности периода (Т) к коэффициенту оборачиваемости:

Удельный расход сырья, материалов, топлива показывает средний расход данного вида оборотных фондов. Удельный расход – это величина расхода материалов на изготовление одной единицы продукции:

где – величина расхода материалов (кг, м, шт.); q – количество единиц продукции данного вида, шт.

• Материалоемкость – стоимость материальных ресурсов, затраченных на производство единицы продукции:

где С – фактические запасы в денежном выражении; Q – объем продукции в стоимостном выражении. Снижение материалоемкости продукции является хорошим показателем эффективности производства.

Оборотные фонды включают в себя ту часть средств производства, которую образуют предметы труда. Оборотные фонды, в состав которых входят производственные запасы, незаконченная продукция, в том числе расходы будущих периодов, образуют нормируемую часть оборотных средств. Расходы будущих периодов – это затраты, связанные с перспективной подготовкой производства новых видов продукции и их освоением.

Источниками формирования оборотных средств, а следовательно, и оборотных фондов выступают: уставный фонд, прибыль, устойчивые пассивы, краткосрочные банковские ссуды, привлеченные средства других организаций, а также бюджетные ассигнования и т. д.

Стоимость потребленных оборотных фондов возмещается в реализации продукции сразу. Это позволяет снова приобрести их для нового цикла производства. Главные отличия оборотных фондов от основных:

• элементы, входящие в состав основных фондов, в создаваемый продукт не входят. Основные фонды участвуют в ряде производственных циклов. Оборотные фонды полностью потребляются в рамках одного производственного цикла и превращаются в готовый продукт;

• оборотные фонды полностью переносят свою стоимость в течение одного производственного цикла, в то время как стоимость основных фондов частями входит в стоимость создаваемого продукта;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Статистика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Статистика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Статистика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.