Л. Неганова - Статистика - конспект лекций

Здесь есть возможность читать онлайн «Л. Неганова - Статистика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Статистика: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Статистика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Статистика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Статистика».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам высших учебных заведений.

Статистика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Статистика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Фк = Фн + В,

где Фк – остаточная стоимость фондов на конец года; Фн – остаточная стоимость фондов на начало года; П – поступление основных фондов по остаточной стоимости в течение года; В – выбытие основных фондов по остаточной первоначальной стоимости в течение года.

Интенсивность движения основных фондов и их отдельных видов вычисляют по следующим коэффициентам:

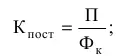

– коэффициент поступления – доля всех поступивших (П) в отчетном периоде ОФ в их общем объеме на конец этого периода (Фк):

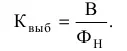

– коэффициент выбытия – отношение стоимости всех выбывших за данный период основных фондов (В) к стоимости ОФ на начало данного периода (Фн):

В балансе ОФ по остаточной первоначальной стоимости необходимо помимо поступления и выбытия объектов учесть происходящее в течение отчетного года уменьшение остаточной стоимости основных фондов из-за их износа. В основе баланса ОФ по остаточной первоначальной стоимости лежит равенство

где Ар – амортизация на реновацию;

– коэффициент износа исчисляется на определенную дату как отношение суммы износа основных фондов (И) к их полной стоимости (Ф):

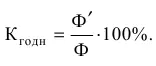

– разность между 100 % и коэффициентом износа дает величину коэффициента годности ОФ и отражает долю неизношенной части основных фондов. В связи с этим можно использовать другой вариант расчета коэффициента годности:

Показатели наличия и структуры основных производственных фондов. Наличие основных фондов на конец каждого месяца устанавливается по данным бухгалтерского баланса, а средняя годовая стоимость определяется как средняя хронологическая из месячных данных об их наличии.

Показатели использования ОПФ и фондовооруженность труда. Обобщающим показателем использования ОПФ служит фондоотдача – отношение объема произведенной в данном периоде продукции (О) к средней за этот период стоимости ОПФ (Ф):

Фондоотдача показывает, сколько продукции произведено в данном периоде на 1 руб. стоимости основных фондов. Фондоемкость (обратная величина) характеризует стоимость ОПФ, приходящуюся на 1 руб. произведенной продукции:

При снижении фондоемкости наблюдается экономия труда, овеществленного в основных фондах, участвующих

в производстве. На величины фондоотдачи и фондоемкости оказывает влияние показатель фондовооруженности труда (Фв). Его рассчитывают по формуле

где – среднесписочная численность работающих. Показатель фондовооруженности применяется для характеристики степени оснащенности труда работающих.

При рациональном использовании основных производственных фондов наблюдается увеличение производства общественного продукта и национального дохода, экономия живого и овеществленного труда, которые приводят к сокращению совокупных затрат на единицу продукции. Экономическим эффектом повышения уровня использования основных фондов является рост общественной производительности труда. Если повышается уровень использования основных производственных фондов, то наблюдается рост производительности труда в экономике.

12.4. Статистика оборотных фондов

Оборотные фонды – это фонды предприятий, которые целиком потребляются в течение одного производственного цикла, изменяют свою натурально-вещественную форму и полностью переносят свою стоимость на готовую продукцию. В состав оборотных фондов включаются:

• сырье и материалы. Сырье – это продукты добывающей промышленности и сельского хозяйства, поступающие в последующую промышленную переработку, материалы входят в продукт как его главная часть, т. е. составляют основу продукта;

• вспомогательные материалы, которые необходимы для содействия процессу производства (смазочные материалы) или присоединения к основным материалам для придания продукту желаемых свойств (лаки, краски, полировки и т. д.);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Статистика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Статистика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Статистика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.