Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Критерии балансировки

Идеальный финансовый план компании должен обладать следующими характеристиками:

• бездефицитность бюджета движения денежных средств. Поступления покрывают все выплаты, в том числе инвестиционные, и погашение ранее взятых обязательств (кредиты и займы), а также обеспечивают резерв ликвидности (на покрытие незапланированных платежей и на случай непредвиденных задержек в поступлениях);

• рентабельность собственного капитала удовлетворяет требованиям, установленным собственниками бизнеса;

• остальные финансовые показатели соответствуют целям компании. Также необходимо принимать во внимание, что собственники могут пожертвовать прибылью и ликвидностью компании в течение определенного периода для занятия свободной ниши на рынке и вывода новых продуктов.

При формировании финансового плана компания не должна принимать решения в ущерб качеству продукции, удовлетворенности клиентов и персонала.

К сожалению, на практике очень сложно составить бюджет, который бы соответствовал перечисленным выше требованиям. Как правило, первый вариант финансового плана удовлетворяет одним критериям и не соответствует другим. В таком случае требуется балансировка бюджета. При этом ориентироваться нужно в первую очередь на целевые показатели, которые задают собственники компании, добиваясь приемлемых значений других показателей. Также нужно принимать во внимание утвержденную стратегию компании.

Инструменты балансировки

В качестве основных инструментов балансировки финансовых показателей используются бюджет движения денежных средств, составленный косвенным методом, и диаграмма Du Pont.

Бюджет движения денежных средств. Косвенный метод составления отчета о движении денежных средств хорошо известен любому финансисту. Однако для планирования и бюджетирования многие компании предпочитают использовать прямой метод. В то же время опыт ведущих немецких компаний показывает, что бюджет движения денежных средств, составленный косвенным методом, может служить хорошим инструментом балансировки финансовых показателей. Такая форма позволяет связать прибыль и денежные потоки компании и оперативно оценить, как то или иное управленческое решение повлияет на прибыль компании и динамику движения денежных средств

Балансировка осуществляется по следующему алгоритму:

• Составляется бюджет исходя из базовых условий (при наиболее реалистичном объеме продаж и стандартных условиях расчетов с покупателями) и рассчитываются прибыль и величина денежных потоков.

• Анализируются условия расчетов с контрагентами (с покупателями и поставщиками) и рассчитываются различные варианты условий поставки и погрузки (цена – скидка – предоплата), из которых выбирается наиболее эффективный.

• Утверждается сбалансированный бюджет.

• Утверждается новая кредитная политика компании, соответствующая утвержденному бюджету. Все договоры с контрагентами должны заключаться на основе этого документа.

Условия расчетов с контрагентами (цены на сырье и продукцию, сроки оплаты) – это главным образом инструмент выстраивания долгосрочных отношений с покупателями и поставщиками, а не оптимизации бюджета. Кроме того, одним из основных принципов взаимоотношений предприятия со своими покупателями и поставщиками является стабильность этих отношений. Поэтому менять условия поставки и отгрузки с целью достижения желаемых показателей бюджета не всегда оправданно.

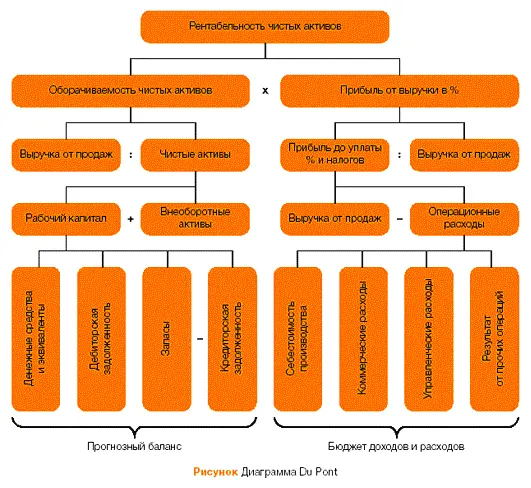

Диаграмма Du Pont.Диаграмма Du Pont была разработана и применена на практике впервые в химической компании Du Pont de Nemours. С помощью этого инструмента можно балансировать показатели бюджета о прибылях и убытках и прогнозного баланса компании (см. рисунок).

Для расчета прибыли мы используем “дерево ROI”, или модель Du Pont, и аналогичное по сути “дерево денежного потока”. Затем изменяем влияющие факторы в построенных моделях и анализируем полученные результаты. Также мы проводим анализ чувствительности, который позволяет оценить степень влияния фактора на результат и точнее проводить балансировку.

Балансировка по методу Du Pont аналогична подходу с использованием модифицированного бюджета движения денежных средств, но при этом обладает большей наглядностью. Если рентабельность активов, заложенная в первоначальный бюджет, собственников не устраивает, по диаграмме легко определить, уменьшение или увеличение каких бюджетных статей будет способствовать росту рентабельности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.