Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

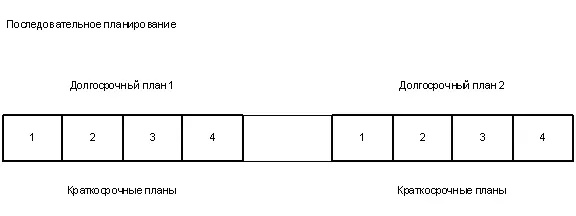

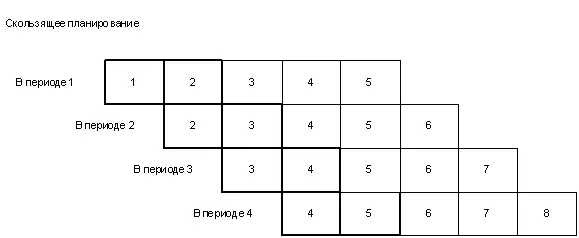

Одновременнаясодержательная и временная увязка происходит, когда один или несколько планов разрабатываются на базе другого (последовательное планирование), или когда содержание двух и более планов определяется одновременно (синхронное планирование). Это происходит, например, при одновременном формировании бюджета доходов и бюджета поступлений на основе бюджета продаж. Возможно синхронное планирование без увязки содержания; оно также характерно для бюджетного планирования – таким образом, например, могут формироваться однотипные функциональные бюджеты в разных ЦФО.

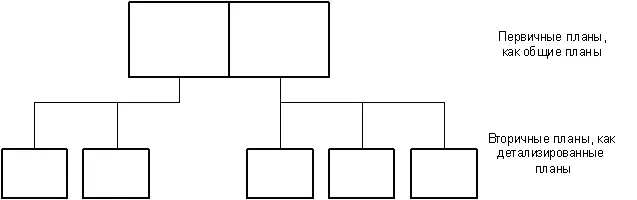

При комбинированной форме содержательной и временной увязки процесс планирования начинается с формирования исходного плана, являющегося основой для нескольких производных планов. В этом смысле возникает понятие ранг плана – первичный и вторичный соответственно. Возможны два случая взаимосвязи первичных и вторичных планов:

1. Детализирующее планирование – первичный план является общим, предварительным планом, из которого вытекают детализированные производные планы. Примером первичного плана такого типа является план финансовых результатов предприятия, как часть целевого планирования верхнего уровня, а производными планами будут детализированные целевые финансовые результаты для краткосрочных периодов. Различие между первичным и производными планами состоит только в степени детализации.

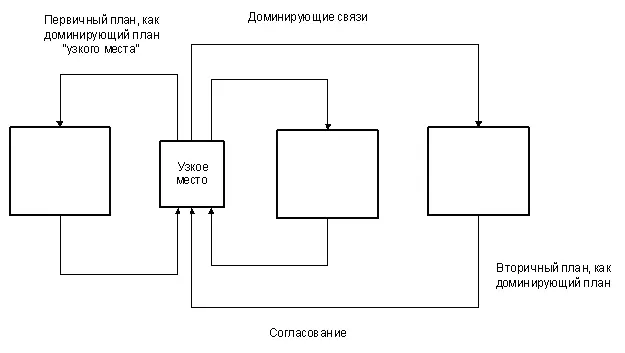

2. Доминирующее планирование – первичный план является доминирующим и требует подстраивания под себя всех производных планов; последние в этом случае будут подчиненными. Первичным доминирующим планом может быть, например, план какого-либо “узкого места” на предприятии. В краткосрочном периоде он требует приведения остальных планов в соответствие с ним; в долгосрочной перспективе действует правило выравнивания планирования или приведения “узкого места” к уровню других областей. В этом случае уже вторичные планы являются доминирующими по отношению к первичному плану “узкого места”.

Как правило, узким местом являются ограничения на ресурсы или требования соблюдения определенных сроков. Например, при планировании логистических операций должны учитываться ограничения на транспортные средства (ж/д вагоны) или при планировании объема производства – время на переналадку линии с выпуска одного вида продукции на другой.

Процессы планирования

Перечисленные выше особенности взаимоотношений планов и их групп определяют параметры процесса планирования в масштабах предприятия. Этот процесс предполагает согласованную коллективную работу многих участников. Поэтому, кроме собственно процедур планирования, он требует регламентации так называемых процедур координации – согласования, корректировки и утверждения планов. Разработка и описание процессов для всех видов планирования, их мониторинг и оптимизация должны проводиться системно, согласованно в масштабах всего предприятия. Такая системная целостность достигается, например, применением технологии бизнес-инжиниринга, в которой все процессы предприятия проектируются и документируются с использованием стандартных моделей и элементов описания. Предприятие может также разработать и применять свой собственный “язык” описания процессов (см. подробнее Шевчук Д.А. Создание собственной фирмы: Профессиональный подход. – М.: ГроссМедиа: РОСБУХ, 2007).

В этом смысле методически правильным вариантом постановки бюджетного управления будет разработка регламента бюджетного планирования в рамках общего процесса оперативного планирования предприятия. При этом, сначала описывается процесс календарно-событийного планирования в функциональных разрезах, которое является основой для формирования соответствующих бюджетов. Для бюджетного планирования целесообразно использовать специальный формат описания, о котором будет сказано ниже.

Бюджетное планирование

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.