Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

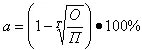

где: О – остаточная (ликвидационная) стоимость к концу срока службы;

П – первоначальная стоимость;

Т – срок службы (в годах или иных периодах).

Тогда величина списания в период эксплуатации с номером t будет равна:

At = a •Ot

где: Ot – остаточная стоимость имущества в этот период.

1. Для этого способа ликвидационная стоимость обязательно должна существовать (быть больше 0), иначе процесс списания будет бесконечным.

2. Ликвидационную стоимость можно понимать как стоимость списания в последний период эксплуатации, но тогда срок службы (величину Т ) в формуле расчета нормы амортизации следует уменьшать на 1.

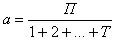

При арифметически-дегрессивномспособе норма амортизации рассчитывается по формуле:

где: П – первоначальная стоимость;

Т – срок службы (в годах или иных периодах).

Тогда величина списания в период эксплуатации с номером t будет равна:

At = a •Тост

где: Тост — остаточный срок службы, т.е. число периодов, оставшееся до конца эксплуатации имущества.

Под нерегулярнымиметодами амортизации следует понимать такие схемы списания, где размер амортизационных отчислений зависит не от календарного срока службы, а от объема выпущенной продукции, отработанных машино-часов и т.п. Например, целесообразно амортизировать грузовые автомобили: по километрам пробега или тоннажу перевезенных грузов.

Учет затрат

Наиболее распространенными методами учета затрат можно считать следующие:

1. Стандартныйили Полной себестоимости(в международной терминологии – Standard Costing ).

2. Прямойили Неполной себестоимости(в международной терминологии – Direct Costing ).

3.1.4.6.1. Стандартный метод учета затрат

Для целей калькуляции себестоимости продукции затраты можно разделить на прямые и накладные ( косвенные ):

a. Прямые– затраты, которые можно непосредственно отнести на конкретный вид продукции или даже изделие.

Примеры:

? сырье, материалы, полуфабрикаты

? заработная плата производственных рабочих

b. Накладныеили Косвенные– затраты, которые непосредственным образом невозможно отнести на конкретный вид продукции (особенно это свойственно предприятиям, производящим широкую номенклатуру продукции).

Примеры:

? аренда

? амортизация

? административные расходы

Стандартный метод учета затратпредполагает формирование так называемой полной себестоимости , т.е., во-первых, списание на себестоимость продукции относящихся к ней прямых затрат, и, во-вторых, разнесение накладных расходов между видами продукции по различным базам . Принципиально можно выделить следующие уровни разнесения:

a. накладные расходы по компании разносятся между видами продукции;

b. накладные собираются по “непроизводящим” ЦФО (например, “Администрация” или “АХО”), и собранная сумма разносится на ЦФО, непосредственно производящие продукцию.

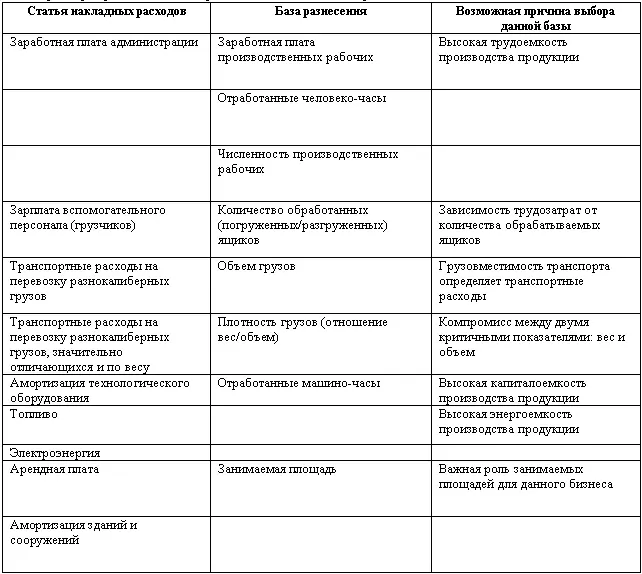

База разнесения накладных расходов есть некоторый показатель, имеющий отношение к различным видам продукции, бизнесам, ЦФО. Пропорционально доле в общем значении показателя, относящейся к конкретному виду продукции и т.д., на него ложится доля общих накладных расходов.

В управленческом учете могут быть выбраны любые базы , соответствующие управленческой необходимости данного предприятия.

Примеры различных баз разнесения накладных расходов

Базы разнесения накладных расходов бывают двух типов:

1. Статические– определенным образом заданные и постоянные в течение всего отчетного периода.

Примеры:

? численность рабочих

? занимаемая площадь

2. Динамические– изменяющиеся в течение отчетного периода.

Примеры:

? объем реализации

? отработанные машино-часы (человеко-часы)

Прямой метод учета затрат

Прямой метод учета затратпредполагает:

1. формирование неполной себестоимости продукции, состоящей только из прямых затрат;

2. определение маржинального дохода (или вклада на покрытие) путем вычитания из выручки от реализации прямых затрат;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.