Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

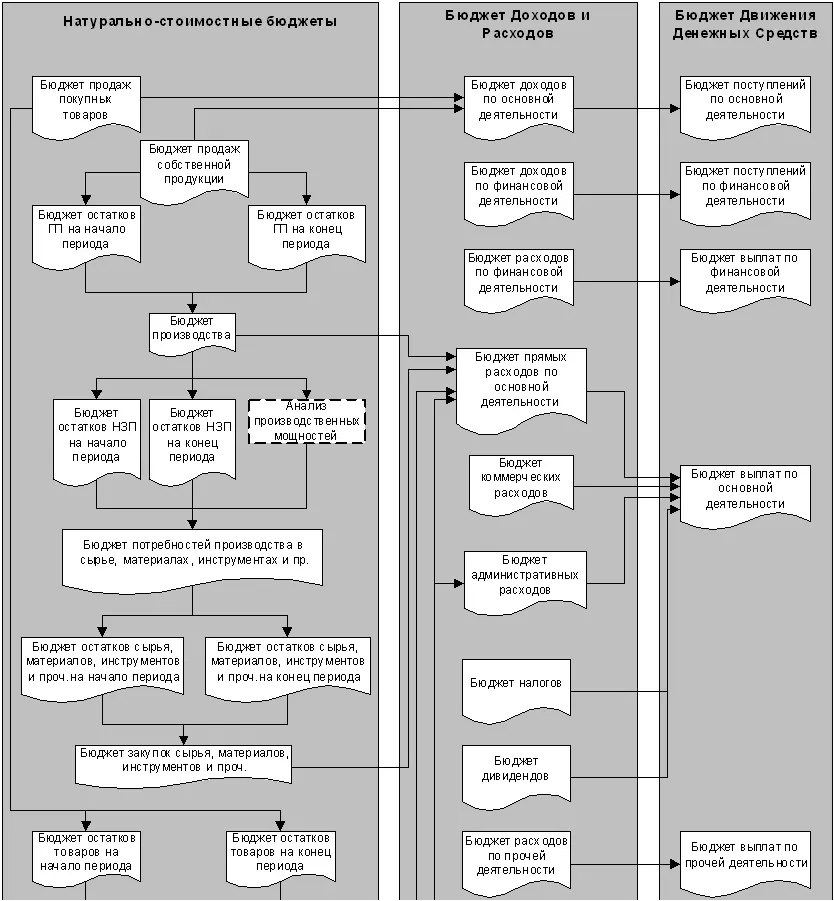

Бюджет выплат по прочей деятельности

На основании данных Бюджета расходов по прочей деятельности формируется Бюджет выплат по прочей деятельности.

? Этап 15:

Итоговые бюджеты:

Функциональные бюджеты, имеющие типы формирование доходов и расходов и движение денежных средств , консолидируются и образуют два итоговых бюджета:

1. Бюджет Доходов и Расходов (БДР);

2. Бюджет Движения Денежных Средств (БДДС).

? Этап 16:

Бюджет по Балансу:

Для формирования последнего итогового бюджета – Бюджета баланса или по Балансовому листу (ББЛ) – рассчитываются следующие данные из ранее сформированных бюджетов:

1. Натурально-стоимостные бюджеты:

? остатки товарно-материальных ценностей, в том числе остаточная стоимость основных средств на конец периода;

2. Бюджет Движения Денежных Средств:

? остаки денежных средств на счетах, в кассе и иных местах хранения на конец периода;

3. Бюджет Доходов и Расходов:

? прибыль (убытки) за период.

Далее, в зависимости от того, по какому принципу ведется учет на предприятии (см. пункт “Связь между статьями бюджетов и счетами управленческого плана счетов” в Разделе “Учетная политика”), возможны следующие варианты:

Принцип “Приход-Расход” по статьям:рассчитанные данные напрямую формируют Бюджет по Балансу по соответствующим статьям баланса;

Принцип проводок по счетам:рассчитанные данные через соответствующие аналитики отражаются на счетах Управленческого Плана Счетов, которые, в свою очередь, формируют Бюджет по Балансу (см. Рис. 17).

На данном этапе процесс формирования бюджетов предприятия можно считать завершенным. Весь описанный процесс в целом проиллюстрирован на Рис. 18.

Общая схема формирования бюджетов предприятия

Подготовка Положения о бюджетной структуре

Создана бюджетная структура и представлена во всех необходимых форматах. Заключительный шаг – подготовка Положения о бюджетной структуре, которое будет в дальнейшем являться регламентным документом, определяющим порядок ее создания и изменения, и содержать текущее состояние. Для этого создается текстовый документ, соответствующий своим форматом принятым на предприятии стандартам и содержащий все полученные в процессе практикума результаты.

Положение о бюджетной структуре

Структура Положения определяет состав и количество разделов:

1. Общие положения – порядок разработки и изменения Положения;

2. Базовые принципы – теория бюджетного управления;

3. Перечень хозяйственных операций – описание операций планирования и учета фактов хозяйственной деятельности предприятия;

4. Структура Отчета о прибылях и убытках (ОПУ) – алгоритм подсчета финансового результатта предприятия;

5. Статьи Бюджета доходов и расходов (БДР) – регистры планирования и учета доходов и расходов предприятия;

6. Статьи Бюджета движения денежных средств (БДДС) – регистры планирования и учета поступлений и выплат денежных средств;

7. Распределение «Хозоперация – Статья» – задание соответствия между операциями и статьями их отражения;

8. Перечень бюджетов – система функциональных бюджетов предприятия;

9. Управленческий баланс – структура документа, описывающего имущество предприятия и источники его формирования (по плану и по факту) для целей управления;

10. Распределение «ЦФО – Бюджет» – перечень функциональных бюджетов, в формировании которых участвует каждый ЦФО;

11. Распределение «Бюджет – Статья» – описание структуры стоимостных функциональных бюджетов;

12. Распределение «ЦФО – Бюджет – Ответственный – Статья» – распределение ответственности за планирование статей функциональных бюджетов каждого ЦФО.

Учетная политика

На каждом предприятии существует бухгалтерская учетная политика, чьи основные принципы предписаны официальным законодательством в соответствии с теми целями, которые ставит перед собой государство (а именно, сбор налогов). В определенных (достаточно узких) пределах предприятие имеет возможность выбрать из предлагаемых государством вариантов учета наиболее для него целесообразные. Однако, для нужд бюджетного управления, одной из функций которого является принятие управленческих решений на основе максимально точной оценки хозяйственного состояния предприятия, необходимо разработать индивидуальные основы учета.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.