Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Для каждого ЦФО составляется один (и только один) операционный бюджет, следовательно, общее число операционных бюджетов на предприятии равно количеству сформированных в нем ЦФО.

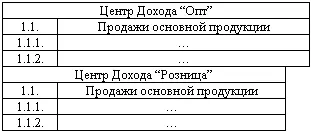

Пример. Операционные бюджеты

1. Бюджет Центра Дохода “Бизнес “А”

1.1. Реализация основной продукции

1.1.1. Готовая продукция

2. Бюджет Центра Дохода “Бизнес “Б”

1.1. Реализация основной продукции

1.1.2. Услуги

3. Бюджет Центра Затрат “Коммерция”

2.1. Коммерческие расходы

2.1.2. Оклад менеджеров по продажам

2.1.3. Комиссионные с продаж

2.1.4. Транспортные расходы

4. Бюджет Центра Затрат “Маркетинг”

2.1. Коммерческие расходы

2.1.5. Реклама

2.1.6. Интернет-продвижение

2.1.5.2. Функциональные бюджеты

Хозяйственную деятельность предприятия можно представить как набор определенных функций. В общем случае список этих функций будет выглядеть так:

1. Продажи

2. Закупки

3. Производство

4. Хранение

5. Транспортировка

6. Администрирование (управление)

7. Финансовая деятельность

8. Инвестиционная деятельность

Статьи операционных бюджетов, сгруппированные по признаку функциональной принадлежности, образуют функциональные бюджеты. Цель составления функциональных бюджетов – определение потребностей в ресурсах для различных областей деятельности предприятия.

Каждый функциональный бюджет составляется по всему предприятию, следовательно, именно система функциональных бюджетов предприятия образует его бюджетную структуру.

Бюджетная структура –система функциональных бюджетов предприятия, по которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия.

Бюджет прямых производственных расходов может, в свою очередь, состоять из Бюджета материальных затрат , Бюджета энергозатрат , Бюджета производственной амортизации и т.д.

Показатели бюджетов в сумме своей дадут окончательный финансовый результат: прибыль/убыток или сальдо денежных средств. Но на предприятии также могут создаваться дополнительные бюджеты – не для расчета финансового результата, а для контроля над функциональными областями в нескольких разрезах. Например, если существует необходимость управлять расходами на заработную плату по всему предприятию, то Бюджет расходов на зарплату будет собирать в себя цифры практически из всех других расходных бюджетов, и для избежания двойного счета сумму по этому бюджету надо рассматривать отдельно, не складывая ее с теми же самыми цифрами, но в разрезе производственных, коммерческих и прочих расходов.

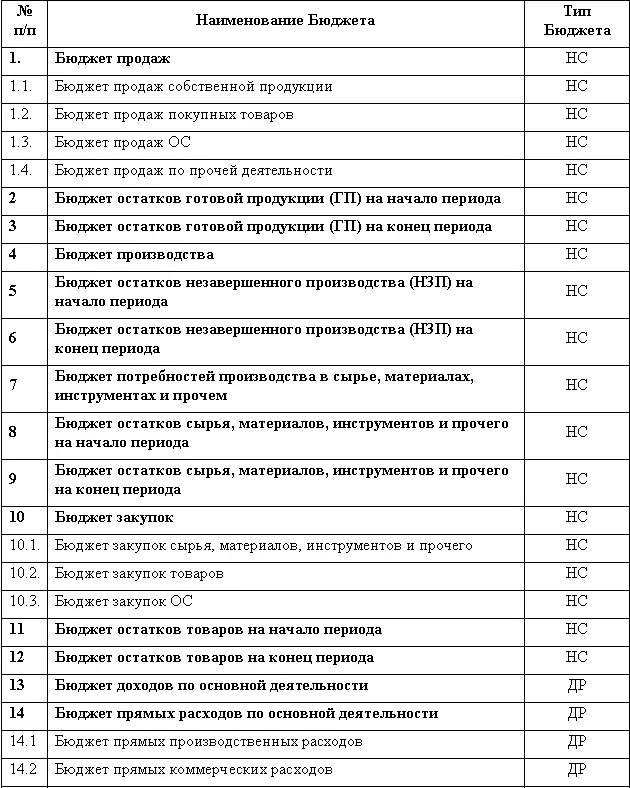

Пример перечня функциональных бюджетов

Обозначения типа бюджета:

ДР– доходов-расходов;

ДДС– движения денежных средств;

НС– натурально-стоимостные.

Взаимосвязь операционных и функциональных бюджетов представлена на Рис. 15.

Каждый функциональный бюджет относится к одному из трех типов бюджетов:

1. Натурально-стоимостной (Бюджет Товаров, Запасов и Внеоборотных Активов)

2. Бюджет Доходов и Расходов (БДР)

3. Бюджет Движения Денежных Средств (БДДС)

В соответствии с этой классификацией функциональные бюджеты консолидируются и образуют соответствующие итоговые бюджеты. Например, Бюджет прямых производственных расходов , Бюджет накладных расходов , Бюджет коммерческих расходов и т.д. группируются вместе и образуют итоговый БДР, а Бюджет выплат по прямым производственным расходам , Бюджет выплат по накладным расходам , Бюджет выплат по коммерческой деятельности и т.д. – итоговый БДДС.

При этом многие операции предприятия оказывают влияние на все три итоговых бюджета. Например, реализация продукции будет отражаться в Бюджете Товаров, Запасов и Внеоборотных Активов как отгрузка готовой продукции, в Бюджете Доходов и Расходов – как начисление дохода от реализации, а в Бюджете Движения Денежных Средств (при оплате этого товара покупателем) – как поступление денег от реализации. Следовательно, функциональный Бюджет Продаж составляется в разрезе движения товаров, доходов и движения денег и соответствующим образом участвует в формировании всех итоговых бюджетов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.