Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4. Разницу (т.е. прибыль либо убытки) между доходами и расходами за период.

На основе этих данных и при помощи определенных инструментов анализа (см. подробнее Разделы “Планирование”и “Анализ”) можно:

1. Спланировать и определить по факту статьи доходов, вносящие наиболее значимый вклад в финансовые результаты, что является необходимой информацией для разработки маркетинговой политики компании

2. Выявить наиболее значимые статьи расходов, на которые имеет смысл влиять с целью улучшения финансовых результатов.

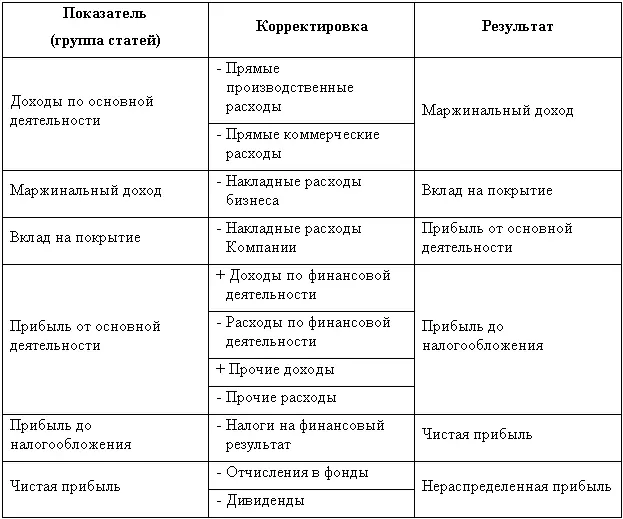

Формат Бюджета Доходов и Расходов (последовательность и группировка статей) должен соответствовать принятому на предприятии формату Отчета о Прибылях и Убытках (ОПУ), так как только такое соответствие позволит качественно спланировать и учесть весь процесс формирования финансовых результатов деятельности предприятия. БДР (аналогично ОПУ) предполагает последовательное вычитание из валовых финансовых результатов (выручка, маржинальный доход и т.д.) соответствующих расходных статей, из чего формируются “очищенные” от этих расходов финансовые результаты (вплоть до чистой и нераспределенной прибыли). Пример последовательного формирования финансовых результатов представлен на Таблице 4.

Схема формирования финансовых результатов

Бюджет Движения Денежных Средств (БДДС)

Бюджет Движения Денежных Средств (БДДС)отражает движение денежных средств (денежные потоки) по всем видам банковских счетов, кассе и иным местам хранения денег предприятия (Шевчук Д.А. Основы банковского дела. – Ростов-на-дону: Феникс, 2006; Шевчук Д.А. Банковские операции. – Ростов-на-дону: Феникс, 2006; Шевчук Д.А. Основы банковского аудита. Учебное пособие. – Ростов-на-дону: Феникс, 2006).

С точки зрения направленности денежных потоков, существуют два их вида:

1. Поступления на предприятие

2. Выплаты с предприятия

Через Бюджет Движения Денежных Средств планируются, учитываются и анализируются:

1. Направленность денежных потоков

2. Объемы конкретных выплат и поступлений

3. Даты совершения платежей и поступлений денег

4. Обороты денежных средств за период (с необходимой периодичностью)

5. Остаток (сальдо) денежных средств в кассе и на счетах на конкретные даты

Все это позволяет управлять платежеспособностью предприятия, а именно:

1. Поддерживать на счету необходимый для произведения всех запланированных платежей объем денежных средств;

2. Избегать кассовых разрывов – превышений в определенные периоды платежей над поступлениями;

а также снижать уровень временно свободных, т.е. неработающих и не приносящих дохода, денежных средств, управляя, таким образом, не только платежеспособностью , но и, в некоторой мере, прибыльностью предприятия.

БДДС с разбивкой по дням также иногда называют Платежным календаремили Реестром платежей(см. Раздел “Планирование”, пункт “Разработка регламента текущей корректировки планов”). Этот документ является наиболее гибким инструментом оперативного управления денежной наличностью.

Во многом (но не во всем , см. далее) статьи БДДС совпадают со статьями Бюджета Доходов и Расходов, так как формирование большинства доходов и расходов связано с поступлениями и выплатами денег. При этом уровень детализации статей БДДС и БДР должен быть одинаковым.

инвестиционная деятельность(покупка основных фондов, наладка и ввод в эксплуатацию оборудования, капитальные ремонты) порождают только платежи денежных средств , но не расходы , так как все выплаченные суммы увеличивают балансовую стоимость внеоборотных активов предприятия. В свою очередь, износ внеоборотных активов списывается через амортизационные отчисления, которые, наоборот, являются расходами , но не влекут за собой какие-либо платежи .

Детализация статей БДДС может как совпадать с детализацией статей БДР, так и быть более агрегированной. Степень детализации зависит от того, на каком уровне руководство предприятия желает и имеет реальную возможность управлять своими денежными потоками. Например, если с точки зрения начисления заработной платы в БДР имеет смысл различать статьи “Оклад” , “Комиссионные” и “Премии” , то в БДДС будет достаточно иметь только одну статью – “Выплата заработной платы”.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.