Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Т.е., изменение задачи, решаемой подразделением, может приводить к изменению уровня его финансовой ответственности. Поэтому, создавая финансовую структуру, руководство предприятия должно поставить четкую управленческую задачу – за что должны отвечать подразделения и на каком уровне. Тогда финансовая структура, как инструмент, будет точно соответствовать требованиям управления, направленного на достижение целей, стоящих перед предприятием.

Создана финансовая структура и представлена во всех необходимых форматах. Заключительный шаг – подготовка Положения о финансовой структуре, которое будет в дальнейшем являться регламентным документом, определяющим порядок ее создания и изменения, и содержать текущее состояние. Для этого создается текстовый документ, соответствующий своим форматом принятым на предприятии стандартам и содержащий все полученные в процессе работы результаты.

Структура Положения определяет состав и количество разделов:

1. Общие положения – порядок разработки и изменения Положения;

2. Базовые принципы – теория бюджетного управления;

3. Бизнесы Компании – краткое описание бизнеса предприятия;

4. Структура центров финансовой ответственности (ЦФО) – перечень ЦФО;

5. Распределение организационных звеньев по ЦФО – состав оргзвеньев, входящих в ЦФО;

6. Руководители ЦФО – перечень должностей и ФИО руководителей ЦФО.

Правила и требования системы бюджетного управления являются обязательными для выполнения всеми подразделениями предприятия.

? Процесс бюджетного управления

Бюджетное управление – оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

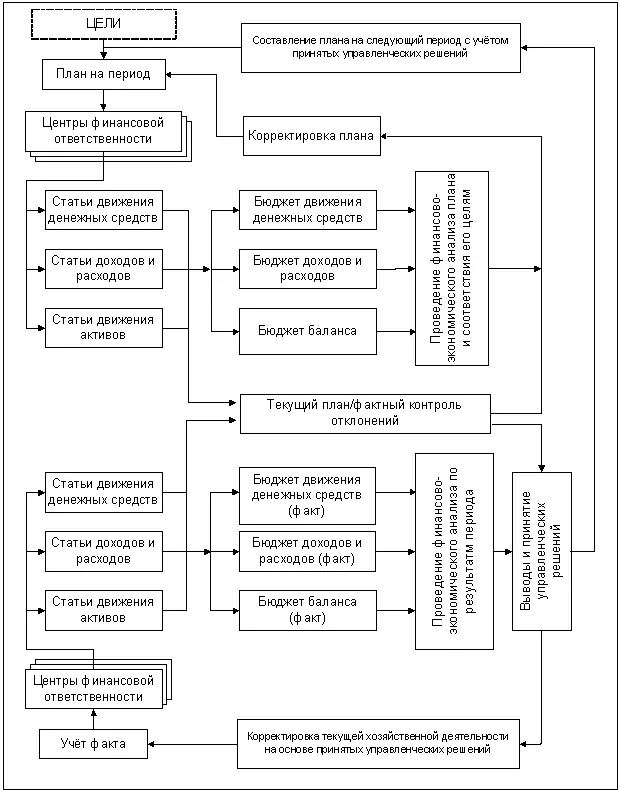

Процесс бюджетного управления представлен на схеме (рис. 12) и выполняется в следующем порядке:

? Планирование (разработка бюджетов)

Компания устанавливает цели своего развития, что на схеме обозначено пунктирным прямоугольником «Цели». В соответствии с утвержденным регламентом на основе указанных целей все ЦФО формируют по статьям свои бюджеты, данные которых консолидируются на уровне предприятия, и на их основе создаются три основных прогнозных бюджета: Бюджет движения денежных средств (БДДС), Бюджет доходов/расходов (БДР), Управленческий баланс (см. “Положение о бюджетной структуре” и “Положение о планировании”). Эти прогнозные отчеты дают возможность на стадии планирования представить в конкретных финансовых терминах ликвидности, рентабельности и стоимости то состояние предприятия, к которому оно придет, если удастся осуществить все решения, запланированные по достижению поставленных целей. Если руководство путем анализа убеждается, что такой результат его устраивает, то планы принимаются к исполнению, если нет, итерация составления планов повторяется, пока не будет найден оптимальный вариант.

Подготовленный и согласованный путем итераций прогнозный план предприятия в форме бюджета после анализа на соответствия поставленным целям утверждается руководством и становится директивным документом, обязательным к исполнению для всех ЦФО (и предприятия).

? Учет фактических данных и контроль отклонений

Переходя к практической реализации своих планов, предприятие ведет учет фактических данных, что обозначено прямоугольником «Факт» (см. “Положение об управленческой учетной политике”). Все ЦФО и предприятие в целом ведут свою оперативную деятельность, учитывая фактические данные в тех же регистрах, что и планировали. Выполнение своих функциональных обязанностей каждое подразделение осуществляет в рамках бюджета своего ЦФО, отвечая, таким образом, за его соблюдение, что должно гарантировать предприятию получение запланированного финансового результата.

Для контроля за соблюдением бюджетов в текущем режиме ведется постоянное отслеживание возникающих отклонений фактических данных от запланированных (формат план-фактных отклонений – см. “Положение о финансово-экономическом анализе”), что позволяет как каждому ЦФО, так и предприятию в целом оперативно выявлять негативные тенденции с целью их предотвращения на ранней стадии развития ситуации.

? Анализ исполнения и отчетность

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.