Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

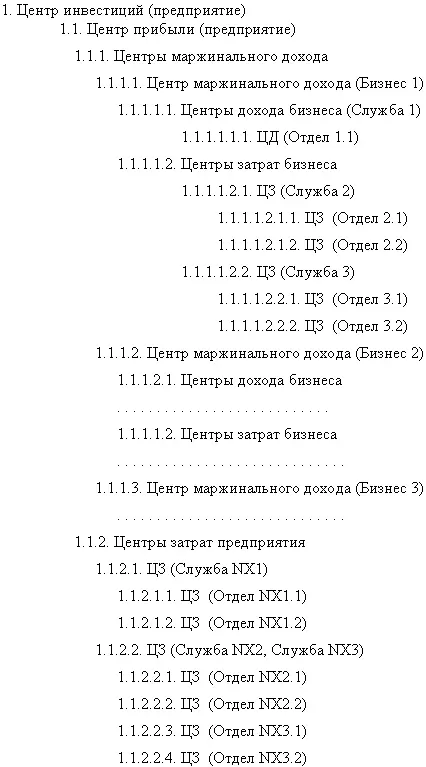

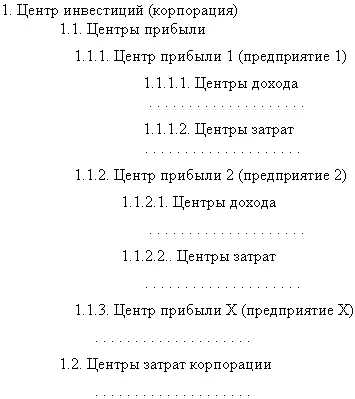

Корпорация из нескольких юридических лиц, каждое из которых занимается самостоятельным бизнесом.

Финансовая структура является сложной системой, несмотря на ее внешне обманчивою простоту, так как “вбирает” в себя всю оргструктуру, вследствие чего и возникает возможность совмещения в одной структурной единице (ЦФО) ответственности за выполнение функциональных обязанностей и финансовой ответственности одновременно. Это, соответственно, открывает широкие возможности управления – сначала спланировать, а затем проконтролировать исполнение деятельности, совмещенной с финансовой ответственностью, причем на всех уровнях (снизу доверху), во всех разрезах (по функциям, продуктам, регионам) и на всех этапах (от закупок до продаж).

Затем для обеспечения этого процесса разрабатывается бюджетная структура.

Финансовая структура является точным “слепком” с организационной структуры, поэтому насколько хорошо под ведение бизнеса спроектирована оргструктура, настолько легко создается финструктура, и настолько же хорошо она работает. Если же оргструктура имеет “проблемные” области, это все скажется на качестве финструктуры. И эти две структуры – как два сообщающихся сосуда: изменения в одном требует адекватного изменения в другом. Поэтому перед предприятием будет стоять задача – постоянно поддерживать соответствия между этими структурами путем проведения согласованных изменений.

При создании финструктуры стоит задача – за что и какую ответственность руководство хочет установить? Как было видно из вышесказанного, создание ЦФО основано на классификации функциональной деятельности подразделения. А подразделение может быть предназначено для решения самых разнообразных задач. Что означает: ответственность ЦФО может лежать в широком диапазоне – за исполняемую функцию, например, за производство, продажи, закупки. Или за продукт – его производство и реализацию. Может быть ответственность за технологический передел, например, добыча руды – обогащение – выплавка металла и т.д. Или за регион, филиал, представительство в других городах или районах. При этом уровень ответственности может быть установлен от ответственности за доходы (или затраты) до ответственности за отдачу на инвестиции. Ответственность может быть как повышена, так и понижена.

Например, на предприятии есть транспортная служба. Пока она обслуживает другие подразделения, то для выполнения своих обязанностей потребляет ресурсы, что означает затраты, и, следовательно, в текущем состоянии она будет являться Центром затрат. Если же этой службе вменят в обязанность оказывать транспортные услуги сторонним организациям и приносить, таким образом, предприятию дополнительный доход, то тогда данная служба станет Центром маржинального дохода. Она сама продает свои услуги и сама же регулирует затраты, возникающие по мере предоставления услуг, следовательно, ее ответственность будет установлена за разницу между ними в размере маржинального дохода. Ответственность центра повысилась с ЦЗ до ЦМД.

Другой пример. Предприятие, например, Горно-обогатительный комбинат (ГОК), который самостоятельно работает на рынке и входит в состав промышленной Группы. В этот момент он является Центром прибыли. Далее Группа приобрела еще несколько предприятий и связало их в единую производственную цепочку, где ГОК занял соответствующее место. Теперь вся его продукция передается на следующий технологический этап на другие предприятия Группы. Таким образом, для Группы доход образуется на конце данной производственной цепочки, где появляется готовая продукция, как результат работы всех предприятий данной цепи. Тогда стоимость продукции ГОКа является его вкладом в себестоимость готовой продукции и влияет на его рентабельность, уменьшая или увеличивая ее. Таким образом, в новой ситуации для Группы ГОК становится Центром затрат, задача которого не превысить установленный для него уровень затрат, в противном случае это негативно скажется на рентабельности готовой продукции. Произошло понижение финансовой ответственности – с ЦП до ЦЗ. И, несмотря на то, что ГОК – отдельное юридическое лицо, которое показывает официально прибыль и платит налог на прибыль, тем не менее, с управленческой точки зрения в финансовой структуре Группы он становится Центром затрат.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.