Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

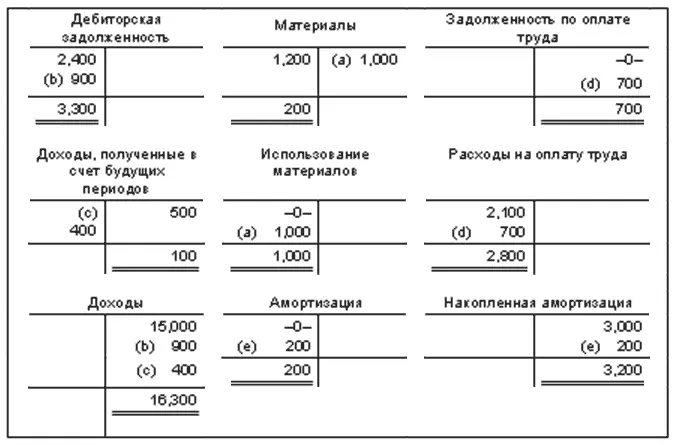

(a) остаток материалов на конец периода составляет $200;

(b) доходы заработаны, но не начислены $900;

(c) заработаны доходы, ранее отраженные как доходы, полученные в счет будущих периодов, в размере $400;

(d) задолженность по заработной плате составляет $700;

(e) начислена амортизация $200.

ОТВЕТ:

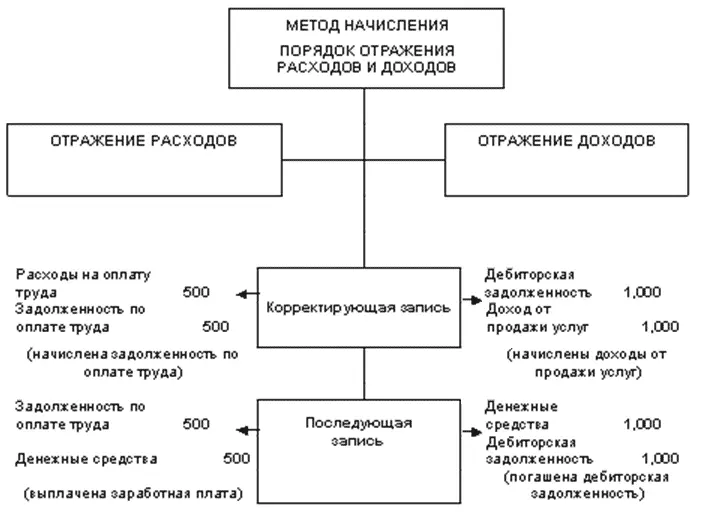

Начисления

Начисленные доходы– доходы заработанные, но не полученные денежном выражении (или в отношении которых не выставлены счета).

Начисленные доходы могут возникать либо по прошествии определенного времени (как в случае с процентами или арендой), либо в связи с оказанием услуг, за которые не были выставлены счета или получены денежные средства.

При начислении доходов используется корреспонденция счетов активов и доходов.

До корректировки занижены и активы, и доходы.

Корректирующая запись производится по дебету счета активов и кредиту счета доходов.

Для иллюстрации записи, корректирующей начисленные доходы, рассмотрим следующий пример. Допустим, в октябре дантист Майер оказал стоматологические услуги на сумму 800 долларов США, при этом счета за них будут выставлены только в ноябре. 31 октября производится следующая корректирующая запись:

Дт Дебиторская задолженность................... 800

Кт Доходы от оказания стоматологической помощи......... 800

Начисленные расходы– расходы понесенные, но не оплаченные (или в отношении которых не выставлены счета).

Начисленные расходы возникают в силу тех же самых причин, что и начисленные доходы. К ним относятся расходы на проценты, аренду, налоги и оплату труда.

В случае начисленных расходов используется корреспонденция счетов обязательств и расходов.

До корректировки занижены и обязательства, и расходы.

Корректирующая запись производится по дебету счета расходов и кредиту счета обязательств.

Для иллюстрации записи, корректирующей начисленные расходы, рассмотрим следующий пример. Допустим, зарплата сотрудников компании «Schwenk» за последнюю неделю октября составила 4,000 долларов США, а ее выплата произойдет только в ноябре. 31 октября производится следующая корректирующая запись:

Дт Расходы на оплату труда................... 4,000

Кт Задолженность по оплате труда.................... 4,000

Каждая корректирующая запись затрагивает один счет бухгалтерского баланса и один счет отчета о прибылях и убытках.

Скорректированная оборотная ведомость

После отражения в журнале всех корректирующих проводок и переноса данных из журнала в Главную книгу составляется скорректированная оборотная ведомость. В такой оборотной ведомости отражаются сальдо по всем счетам (в том числе и по скорректированным) на конец отчетного периода.

Цельсоставления скорректированной оборотной ведомости – удостовериться в том, что после осуществления всех корректировок сумма всех записей по дебету равна сумме всех записей по кредиту счетов Главной книги.

На основе скорректированной оборотной ведомости составляется финансовая отчетность.

Бухгалтерский учет по методу начисления

Принцип признания доходов и принцип соответствия используются при ведении учета по методу начисления. Согласно кассовому методу учетаотражение доходов производится только после получения денежных средств, а расходов – только после их оплаты.

В соответствии с МСФО обязательным к применению является учет по методу начисления, так как использование кассового метода часто приводит к составлению финансовой отчетности, вводящей в заблуждение ее пользователей.

Вопросы

1. В соответствии с допущением периодичности:

a. операция может оказывать влияние только на один период времени;

b. расчеты не должны проводиться, если операция оказывает влияние на более чем один период времени;

c. счета предприятия могут быть скорректированы только в том периоде, в котором предприятие прекращает свою деятельность;

d. хозяйственная деятельность предприятия может быть разделена на определенные периоды времени.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.