Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

26. (15 мин)

27. (5 мин)

28. (5 мин)

29. (5 мин)

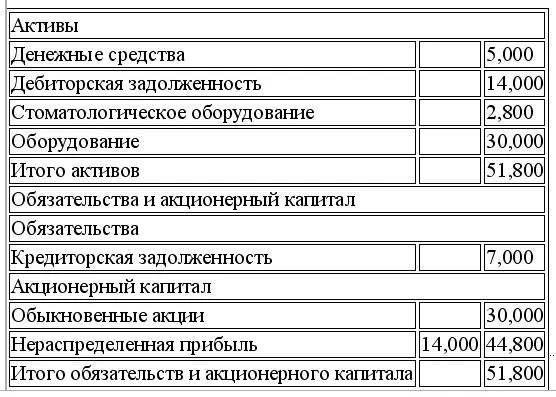

(1) Активы – автофургон, денежные средства, чистящие средства, дебиторская задолженность, оборудование

(2) Обязательства – кредиторская задолженность, векселя к оплате

(3) Акционерный капитал – обыкновенные акции, нераспределенная прибыль

30. (5 мин.)

31. (5 мин.)

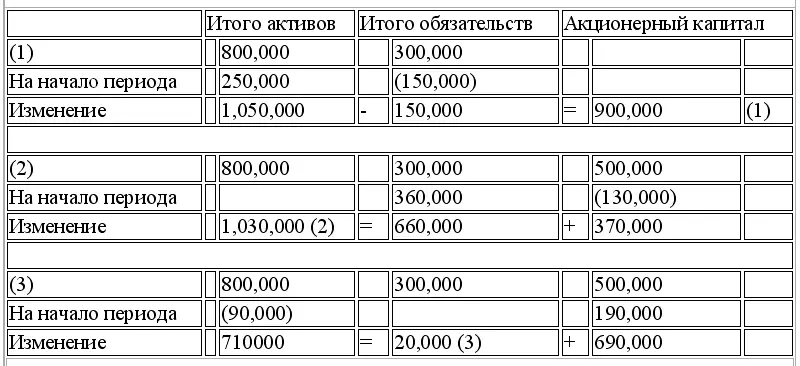

(a) $252,000 ($350,000 – $98,000 = $252,000)

(b) $95,000 ($178,000 – $83,000 = $95,000)

(c) $452,000 ($202,000 + $250,000 = $452,000)

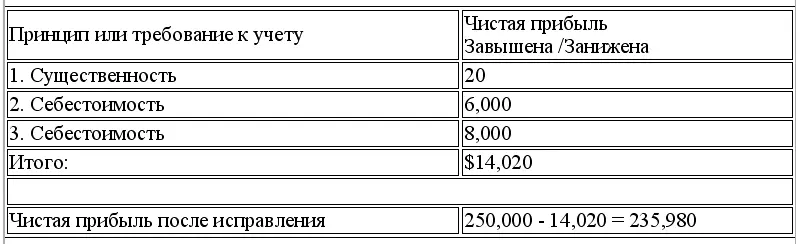

32. (10 мин.)

33. (5 мин.)

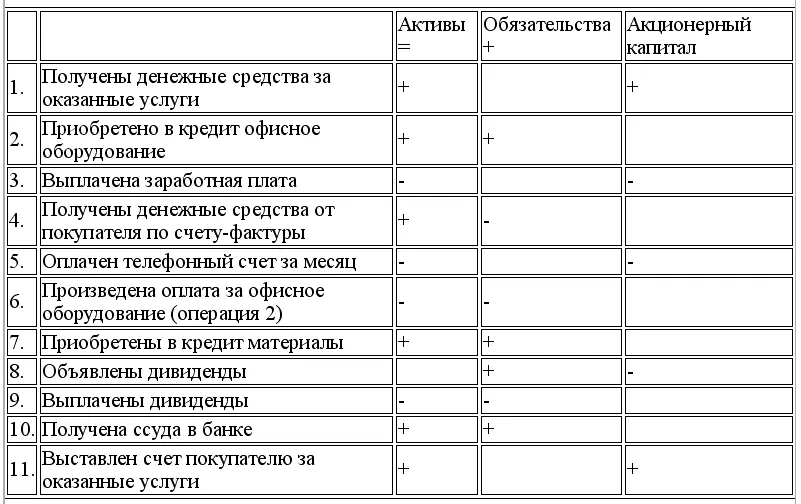

Уменьшение активов и уменьшение акционерного капитала. Активы не меняются. Уменьшение активов и уменьшение акционерного капитала. Увеличение активов и увеличение акционерного капитала. Активы не меняются. Увеличение обязательств и уменьшение акционерного капитала Уменьшение активов и уменьшение обязательств. Увеличение обязательств и уменьшение акционерного капитала. Уменьшение активов и уменьшение акционерного капитала. Увеличение активов и увеличение акционерного капитала.

34. (15 мин.)

Доходы

Выручка от реализации услуг........... $25,000

Расходы

Расходы на заработную плату........... $ 10,000

Расходы на стоматологическое оборудование........... 3,500

Расходы на аренду........... 2,000

Расходы на коммунальные услуги........... 700

Итого расходов........... $ 16,200

Чистая прибыль........... $8,800

Нераспределенная прибыль, на 1 сентября........... 12,000

Плюс: Чистая прибыль........... 8,800

20,800

Минус: Дивиденды 6,000

Нераспределенная прибыль, на 30 сентября........... 14,800

Часть 2 «Бухгалтерский учет по методу начисления»

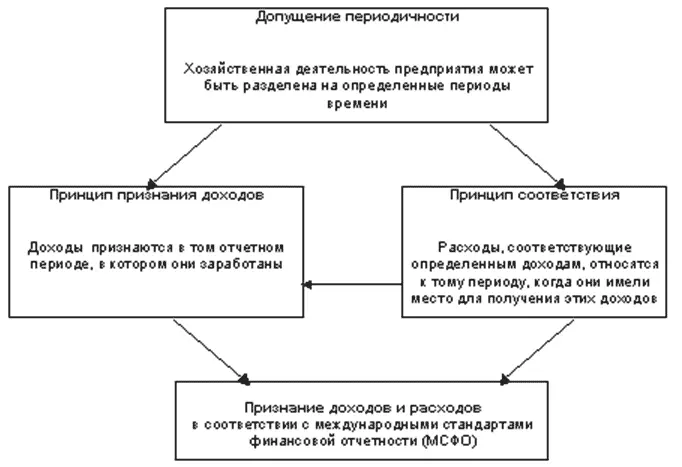

Допущение периодичности

Согласно допущению периодичностихозяйственную деятельность предприятия можно разделить на определенные периоды времени. Отчетными периодами, как правило, являются месяц, квартал или год. Отчетный период продолжительностью в один год называется финансовым годом.

Принцип признания доходов

Основной вопрос, возникающий при учете доходов, касается момента их признания.

Принцип признания доходовозначает, что доходы признаются в том отчетном периоде, в котором они заработаны.

Принцип соответствия

Согласно принципу соответствиязатраченные усилия (расходы) должны соотноситься с достигнутыми результатами (доходами).

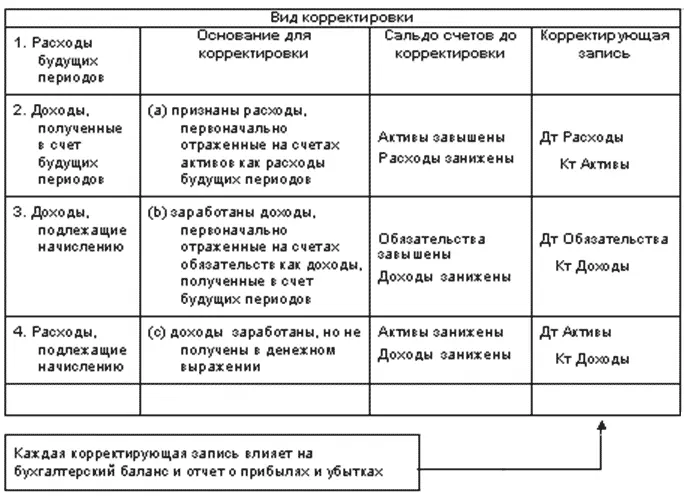

Корректирующие записи

Корректирующие записи производятся для того, чтобы обеспечить:

– отражение доходов в том периоде, в котором они заработаны, и признание расходов в том периоде, в котором они были понесены.

– соблюдение принципа признания доходов и принципа соответствия.

Корректирующие записи необходимо делать всякий раз при составлении финансовой отчетности. Корректирующие записи можно классифицировать либо как (а) предоплату(расходы будущих периодов или доходы, полученные в счет будущих периодов), либо как (б) начисления(начисленные доходы или начисленные расходы).

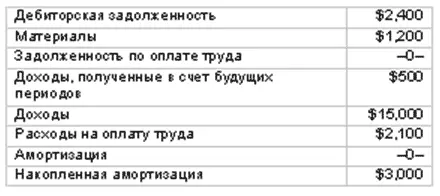

Задание: откройте Т-счета и отразите корректирующие записи на основании следующих данных:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.