Валерий Шевчук - Макроэкономика - конспект лекций

Здесь есть возможность читать онлайн «Валерий Шевчук - Макроэкономика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Макроэкономика: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Макроэкономика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Макроэкономика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении этой задачи применительно к курсу «Макроэкономика».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам вузов.

Макроэкономика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Макроэкономика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Что касается последней, то, хотя продажа продукции, произведенной подпольно, является рыночной сделкой, однако она официально не регистрируется и не фиксируется налоговыми органами. Объем производства этого «сектора» экономики составляет в развитых странах от трети до половины совокупного выпуска. Под теневой экономикой понимаются те виды производств и деятельности, которые официально не зарегистрированы и не учитываются национальными статистическими и налоговыми службами. К теневой экономике, таким образом, относятся не только незаконные виды деятельности (наркобизнес, подпольные притоны и игорные дома), но и вполне легальные виды, прибыль от которых, однако, укрывается от уплаты налогов. Для оценки доли теневой экономики не существует прямых методов подсчета, и, как правило, используются косвенные методы, такие как дополнительный расход электроэнергии сверх необходимого для обеспечения официального производства и дополнительная денежная масса (количество денег) в обращении сверх необходимой для обслуживания официальных сделок.

3. Стоимость : ВВП измеряет национальный объем производства в денежном выражении, т. е. в стоимостной форме, поскольку иначе невозможно «сложить» яблоки с дубленками, автомобилями, компьютерами, CD-плейерами, пепси-колой и т. д. Деньги служат всеобщим эквивалентом стоимости всех товаров, единым измерителем, позволяющим оценить ценность всех разнообразных видов товаров и услуг.

4. Конечных : вся продукция, производимая экономикой, делится на конечную и промежуточную. Конечной называется продукция, которая идет в конечное потребление и не предназначена для дальнейшей производственной переработки или перепродажи. Промежуточная продукция идет в дальнейший процесс производства или перепродажу. Как правило, к промежуточной продукции относят сырье, материалы, полуфабрикаты и т. п. Однако в зависимости от способа использования один и тот же товар может быть и промежуточным продуктом, и конечным. Например, мясо, купленное домохозяйкой для борща, является конечным продуктом, так как пошло в конечное потребление, а мясо, купленное и вложенное в чизбургер, – промежуточным, так как будет подвергнуто переработке в чизбургер, который и будет в данном случае конечным продуктом.

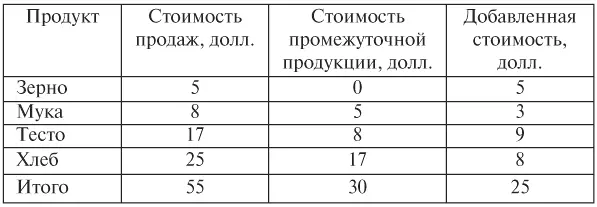

В ВВП включается только стоимость конечной продукции, с тем чтобы избежать повторного (двойного) счета. Дело в том, что, например, в стоимость автомобиля включается стоимость железа, из которого делают сталь; стали, из которой получают прокат; проката, из которого сделан автомобиль. Подсчет стоимости конечной продукции поэтому ведется по добавленной стоимости. Рассмотрим это на примере (табл. 1).

Предположим, что фермер вырастил зерно и продал его за 5 долл. мельнику, который смолол зерно в муку. Мельник за 8 долл. продал муку пекарю, который сделал из нее тесто и испек хлеб. Выпечку пекарь за 17 долл. продал булочнику, а тот продал хлеб покупателю за 25 долл. Зерно для мельника, мука для пекаря, выпечка для булочника являются промежуточной продукцией, а хлеб, который булочник продал покупателю, – конечной продукцией.

В первом столбце представлена стоимость всех продаж (общая выручка от продаж всех экономических агентов), равная 55 долл., во втором – стоимость промежуточной продукции (30 долл.), в третьем – сумма добавленных стоимостей (25 долл.). Таким образом, добавленная стоимость – это чистый вклад каждого производителя (фирмы) в национальный объем производства. Сумма добавленных стоимостей (25 долл.) равна стоимости конечной продукции, т. е. той сумме, которую заплатил конечный потребитель (25 долл.). Поэтому во избежание повторного счета в ВВП включается только добавленная стоимость, равная стоимости конечной продукции.

Добавленная стоимость – это разница между общей выручкой от продаж и стоимостью промежуточной продукции (т. е. стоимостью сырья и материалов, которые каждый производитель (фирма) покупает у других фирм). В нашем примере: 55–30 = 25 (долл.). При этом все внутренние затраты фирмы (на выплату заработной платы, амортизацию, аренду капитала и др.), а также ее прибыль включаются в добавленную стоимость.

5. Товаров и услуг : все, что не является товаром или услугой, не включается в ВВП. Те платежи, которые делаются не в обмен на товары и услуги, не учитываются в стоимости ВВП. К таким платежам относятся трансфертные выплаты и непроизводительные (финансовые) сделки .

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Макроэкономика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Макроэкономика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Макроэкономика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.