Денис Шевчук - Бизнес-кредит - технологии получения

Здесь есть возможность читать онлайн «Денис Шевчук - Бизнес-кредит - технологии получения» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бизнес-кредит: технологии получения

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бизнес-кредит: технологии получения: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бизнес-кредит: технологии получения»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Это первое и единственное в России издание, которое подробно описывает технологии получения инвестиций и кредитов.

Автор книги, Шевчук Денис Александрович, имеет два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE (www.deniskredit.ru).

Бизнес-кредит: технологии получения — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бизнес-кредит: технологии получения», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– физическое лицо является Индивидуальным предпринимателем

или

– физическое лицо является учредителем юридического лица

В случае если физическое лицо имеет стабильные источники доходов в Российской Федерации, но не является резидентом РФ, возможны следующие варианты выдачи кредита:

– выдача кредита связанному лицу(физическому лицу-резиденту РФ или юридическому лицу, зарегистрированному в РФ) под поручительство физического лица-нерезидента.

– выдача кредита физическому лицу-нерезиденту под два поручительства связанных лиц(физических лиц-резидентов РФ и/или юридических лиц (коммерческих организаций), зарегистрированных в РФ).

Связанные лица должны быть зарегистрированы в той области РФ, где есть РП Банка и у Банка есть возможность проверить клиента на наличие негативной информации

В случае если в подразделение КМБ обратился клиент, который ведет бизнес в городе (области) РФ, где расположено данное подразделение, но зарегистрирован в другой области РФ, выдача кредита этому клиенту возможна:

– при условии, что в той области РФ, где он зарегистрирован, есть Филиал Банка и у Банка есть возможность проверить клиента на наличие негативной информации

и/ или

– при условии наличия 2х поручителей: физических лиц-резидентов РФ и/или юридических лиц (коммерческих организаций), зарегистрированных в регионе РФ, где расположен Филиал. И у Банка есть возможность проверить поручителей на наличие негативной информации.

1.2. Общие требования к заемщику

Срок фактической работы не менее 6-ти месяцев. Под сроком фактической работы бизнеса понимается период, в течение которого фактические владельцы бизнеса Заемщика осуществляли предпринимательскую деятельность.

Деятельность не убыточна по результатам проведенного финансового анализа управленческой отчетности (см. подробнее Шевчук Д.А. Банковские операции. Принципы. Контроль. Доходность. Риски. – М.: ГроссМедиа: РОСБУХ, 2007; Шевчук Д.А. Создание собственной фирмы: Профессиональный подход. – М.: ГроссМедиа: РОСБУХ, 2007; Шевчук Д.А., Шевчук В.А. Деньги. Кредит. Банки. Курс лекций в конспективном изложении: Учеб-метод. пособ. – М: Финансы и статистика, 2006; Шевчук Д.А. Основы банковского дела. – Ростов-на-дону: Феникс, 2006; Феникс, 2006; Шевчук Д.А. Организация и финансирование инвестиций. – Ростов-на-дону: Феникс, 2006).

Сумма кредита не может превышать 100 % собственного капитала Заемщика по данным анализа управленческой отчетности.

Наличие необходимой разрешительной документации (лицензии, сертификаты).

Наличие у владельцев бизнеса (аффилированных с ними лиц) личного имущества (недвижимость, автотранспорт, другое имущество), сравнимого с объемами бизнеса.

Отсутствие отрицательной кредитной истории.

Отсутствие претензий третьих лиц к счетам клиента (картотека неоплаченных документов, арест счетов и т. д.).

1.3. Продукты, выдаваемые в рамках программы КМБ

• Микрокредит.

• Кредит на развитие бизнеса.

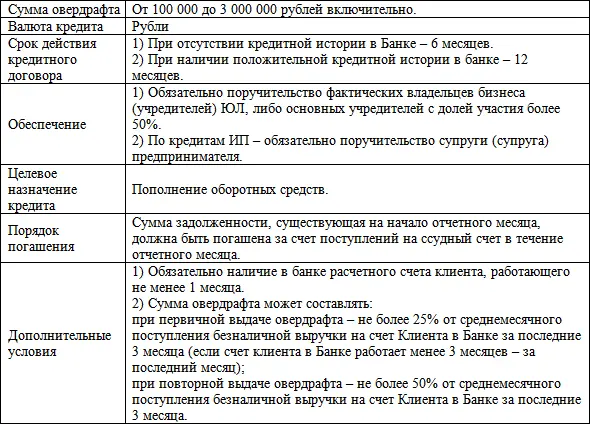

• Овердрафт.

• Кредит под наличную выручку.

• Транспорт для бизнеса.

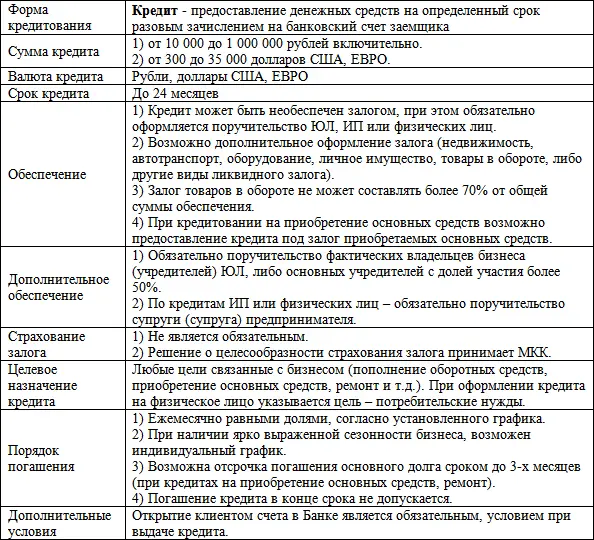

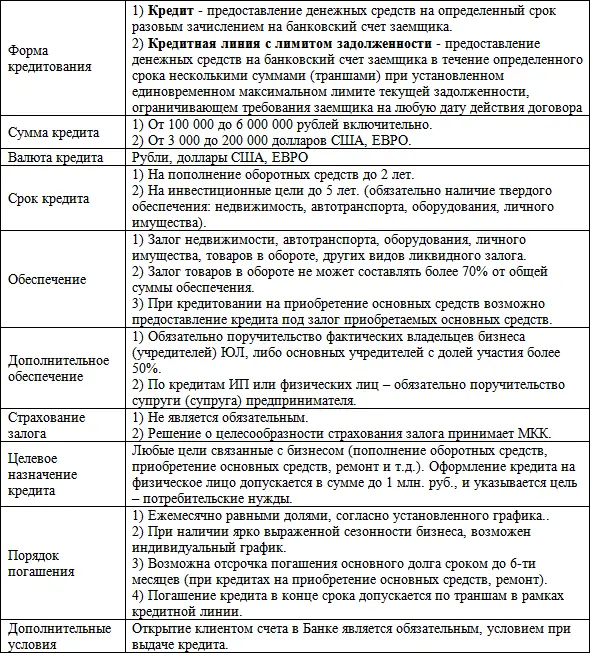

Таблица

Таблица

Овердрафт –кредитование банковского счета заемщика при недостаточности или отсутствии на нем денежных средств и оплата расчетных документов с банковского счета заемщика (если договором банковского счета предусмотрено проведение данной операции) при установленном лимите задолженности и сроке погашения кредитных обязательств заемщика

КЭ обязан ежемесячно отслеживать объем средств, проходящих по счетам заемщика в Банке. При существенном (более чем на 30 %) снижении среднемесячного поступления безналичной выручки на счет Клиента в Банке (рассчитывается за последние три месяца), в сравнении со среднемесячными поступлениями, которые брались в расчет при определении суммы овердрафта, КЭ готовит распоряжение за подписью Руководителя подразделения КМБ о соответствующем снижении лимита овердрафта, начиная с месяца, следующего за месяцем в котором было допущено снижение. Пересмотр лимита в сторону увеличения обязательно выносится на рассмотрение КК Филиала/МКК ЦО.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бизнес-кредит: технологии получения»

Представляем Вашему вниманию похожие книги на «Бизнес-кредит: технологии получения» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бизнес-кредит: технологии получения» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.