Наталья Ермасова - Государственные и муниципальные финансы - теория и практика в России и в зарубежных странах

Здесь есть возможность читать онлайн «Наталья Ермасова - Государственные и муниципальные финансы - теория и практика в России и в зарубежных странах» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для специалистов финансовых отделов в государственных органах управления, аспирантов и преподавателей, а также студентов, изучающих «Государственные и муниципальные финансы», «Финансы и кредит», «Государственное и муниципальное управление».

Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

К. Веар определял федерализм как метод разделения власти, при котором центральное и региональные правительства являются функционально независимыми в одних сферах и координирующими свои действия в других. Именно К. Веар предложил ряд характеристик, которыми должна обладать политическая система, претендующая квалифицироваться как федеративная. На первое место выходит конституционное закрепление автономии различных уровней правительства.

Система, в которой центральное правительство просто делегирует (на основании спонтанных договоров) определенные функции по принятию решений на региональный или локальный уровень, будет резко отличаться структурой власти от системы, в которой ответственность и зависимость различных уровней власти друг от друга закреплены в Конституции. В связи с этим политические науки проводят границу между понятиями «децентрализация» и «деконцентрация». Децентрализация представляет собой подлинную независимость децентрализованных единиц в принятии независимых решений. Деконцентрация подразумевает лишь делегирование административного контроля на нижестоящие уровни правительственной иерархии. Учитывая данное разграничение, политологи признают федеративными только те государства, в которых различные уровни правительства обладают явными пределами ответственности и власти.

Политическая наука основной упор делает на изучении структуры правительства: насколько та или иная структура приспособлена к принятию политических решений и как она обеспечивает права и свободы граждан в данном государстве.

Основываясь исключительно на политологическом определении, невозможно представить всю многогранность отношений, возникающих в федеративном государстве. Дополнить картину помогает понятийный и методологический аппарат экономических наук. Экономическая теория бюджетного федерализма, развиваемая в трудах Р. Берда, К. Воллиш, Дж. Майкселла, К. Зорна, Дж. Бьюкенена, В. Оутса, Р. Масгрейва, Э. Аткинсона, Д. Бахри, Р. Бахла, Р. Боудвея, Е. Гремлича, Д. Бредфорда, К. Лайкама, У. Нисканена, В. Острома, X. Роузена, Д. Рубинфельда, Ж. Сапира, А. Скотта, Дж. Стиглица, Г. Таллока, Ч. Тибу и др., стала неотъемлемой частью финансовой теории.

Бюджетный (фискальный) федерализм – это политико-экономическая категория взаимоотношений между бюджетами разных уровней, которая способствует справедливому распределению ресурсов, достижению экономической эффективности в данной государственной системе и обеспечению баланса экономических и политических интересов в обществе.

С экономической точки зрения федерализм подразумевает только наличие обособленных региональных звеньев финансовой системы государства. На одном полюсе спектра расположены унитарные формы правления: все решения принимаются центральным правительством, а на противоположном – анархия. Другие позиции спектра представлены федеративными организациями обеспечения общественными товарами и услугами с большей или меньшей степенью централизации в принятии решений. Это предполагает, что в экономическом смысле большинство систем являются федеративными. Не принимая в расчет системы с абсолютной степенью централизации принимаемых решений, общественный сектор большинства стран может рассматриваться как федеративный – с различной степенью централизации.

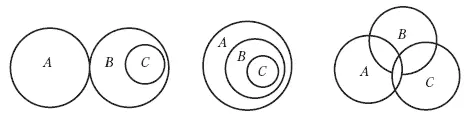

Моделям бюджетного федерализма соответствуют три основных типа власти: [1]

1) координированная модель – автономия;

2) включающая модель – иерархия;

3) пересекающая модель – равноправие.

Рис. 1.1. Типы власти:

а – координированная; б – включающая; в – пересекающая;

А – федеральный уровень; В – региональный уровень;

С – местное самоуправление.

В координированной модели права и обязанности национального и региональных правительств строго разделены, в то время как локальные правительства подчинены непосредственно региональным властям. Низший уровень правительственной структуры целиком и полностью зависит от воли регионального правительства. Основной отличительной чертой этой модели является равенство субнациональных властей и их независимость от национальных. Пример частичной координированной модели был характерен для республик Татарстан и Саха в середине 1990-х гг., когда финансовые потоки данных республик отличались от налоговых потоков из других субъектов Российской Федерации в центр.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах»

Представляем Вашему вниманию похожие книги на «Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.