Е. Михалева - Менеджмент - конспект лекций

Здесь есть возможность читать онлайн «Е. Михалева - Менеджмент - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Менеджмент: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Менеджмент: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Менеджмент: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Менеджмент».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам высших учебных заведений.

Менеджмент: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Менеджмент: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В современных условиях наиболее распространен метод ценообразования по принципу «полных издержек», предполагающий установление уровня цены с учетом издержек производства плюс целевая норма прибыли.

Особенность метода: величина издержек рассчитывается не на реальный объем производства в тот или иной период, а на заданный объем продукции, исчисленный при стандартном или среднем уровне загрузки производственных мощностей (70 – 80%) с учетом необходимого обновления продукции и возможности появления в отрасли новых конкурентов. Так предприятие учитывает колебания рыночного спроса.

Необходимо знать структуру цены, что позволит судить о реальных экономических результатах деятельности предприятия в целом и его отдельных подразделений, о конкурентоспособности продукции и стабильности получаемой прибыли.

4.2.3. Финансирование

Важнейший инструмент финансовой политики – обеспечение всех подразделений необходимыми финансовыми ресурсами.

Формирование финансовых ресурсов происходит за счет:

–> собственных и приравненных средств (прибыль, амортизационные отчисления, выручка от реализации выбывшего имущества);

–> мобилизации на финансовом рынке средств (продажа ценных бумаг, кредитные инвестиции);

–> средств, поступающих в порядке перераспределения (страховое возмещение, дивиденды и проценты по ценным бумагам других эмитентов, бюджетные субсидии и т.д.).

4.2.4. Кредитование

С реформой банковской системы, развитием сети коммерческих банков возрастающую роль играет перераспределение кредитных ресурсов через кредитный рынок, в связи с чем кредитное перераспределение децентрализуется все в большей мере.

С развитием фондового рынка роль кредита как источника увеличения собственных средств предприятий расширяется: формирование доходов осуществляется в числе прочих источников за счет процентов по депозитам, доходов по акциям, облигациям и другим ценным бумагам.

Кредит способствует улучшению состояния потребительского рынка.

4.2.5. Налоговая система

Российские предприятия уплачивают разные виды налогов, причем одни из них за счет валового дохода, другие – непосредственно из прибыли.

Существует установленная законодательством очередность платежей: сначала из доходов уплачиваются косвенные налоги (налог на собственность, акцизы); затем – все имущественные налоги (на имущество предприятия, земельный, транспортный и др.) и пошлины и, наконец, остальные налоги, главным среди которых является налог на прибыль.

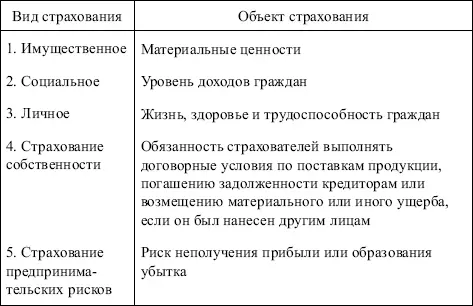

4.2.6. Страхование

Страхование охватывает сферу перераспределительных отношений.

Функции страхования:

kvvad рисковая;

kvvad предупредительная;

kvvad сберегательная;

kvvad контрольная.

Виды страхования различаются в зависимости от объекта страхования (табл. 4.4).

Таблица 4.4

Виды и объекты страхования

4.2.7. Маркетинг

Маркетинг – инструмент, направленный на изучение и учет спроса и требований рынка для более обоснованной ориентации производственной деятельности предприятий на выпуск конкурентоспособной продукции в заранее установленных объемах, отвечающей определенным технико-экономическим характеристикам. Итак, маркетинг – инструмент регулирования производства и сбыта, а значит, и рыночных отношений. Смысл действия этого механизма: потребитель диктует свои условия на рынке, требования к конкретному продукту по количеству и качеству, а производитель к ним приспосабливается, но не пассивно, а активно, путем формирования, в свою очередь, определенных потребностей.

4.3. Административно-правовые методы менеджмента

Административно-правовые методы менеджмента – совокупность средств юридического (правового и административного) воздействия на отношения людей в процессе производства.

В условиях рыночных отношений эти методы играют вспомогательную роль.

Административно-правовые методы опираются на следующие системы:

• систему законодательных актов страны и региона – федеральные (государственные) законы, указы, постановления, государственные стандарты, положения, инструкции, методики и другие документы, утвержденные федеральными органами для обязательного применения на территории страны. Глобальная цель этой системы – повышение качества жизни населения;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Менеджмент: конспект лекций»

Представляем Вашему вниманию похожие книги на «Менеджмент: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Менеджмент: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.