Леонид Григорьев - Конкуренция и сотрудничество - экономические перспективы Восточной Балтики

Здесь есть возможность читать онлайн «Леонид Григорьев - Конкуренция и сотрудничество - экономические перспективы Восточной Балтики» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Конкуренция и сотрудничество: экономические перспективы Восточной Балтики

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Конкуренция и сотрудничество: экономические перспективы Восточной Балтики: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Конкуренция и сотрудничество: экономические перспективы Восточной Балтики»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Конкуренция и сотрудничество: экономические перспективы Восточной Балтики — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Конкуренция и сотрудничество: экономические перспективы Восточной Балтики», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В развитии Прибалтики огромную роль сыграл иностранный капитал – на конец 2002 года национальные источники оценивали запас иностранных вложений в 4 млрд. евро в Эстонии, 3,8 млрд. – в Литве и 2,7 млрд. – в Латвии. Разумеется, тут сыграла роль относительная дешевизна высококачественной рабочей силы, хотя быстрый рост заработной платы (как отмечают эстонские источники) уже привел к перебазированию некоторых производств в Россию и другие страны. Дело в том, что основным производственным звеном, вынесенным в Прибалтику, были промежуточные субконтракты. Хотя такая стратегия позволяет быстро интегрироваться в мировое производство, она представляет риски для внутренней экономики. Экспорт, в котором значительную часть составляет обработка полуфабрикатов, обладает малой добавленной стоимостью. Это делает его предельно чувствительным к смене экономической конъюнктуры. Так, мировой спад высокотехнологичных рынков в 2001–2002 годах привел к свертыванию производств в Эстонии скандинавскими телекоммуникационными компаниями. Иностранный капитал ориентирован на сектор услуг и экспортно-ориентированные производства, так как малые объемы рынков Прибалтийских стран не окупают развитие производств, удовлетворяющих исключительно внутренние потребности.

Иностранные, особенно финские и шведские капиталы (например, в Эстонии это соответственно 27 и 41 % от накопленных прямых иностранных инвестиций) быстро втянули страны в свои производственные цепочки. Это было связано также с большим весом иностранной собственности в финансовом, торговом секторе и высокотехнологичных сегментах. Это привело к тому, что многие скандинавские компании рассматривают Прибалтийские страны как часть своих внутренних рынков.

Лидером среди Балтийских стран по привлечению иностранных инвестиций является Эстония. Это связано, по всей видимости, с быстрой модификацией законодательства и других формальных институтов на западный манер, последовательностью политической элиты в привлечении иностранного капитала и эффективной борьбой с коррупцией. В Латвии и Литве ситуация менее благополучна. К примеру, указывается [4, стр. 1], что «В Латвии [финские] компании столкнулись с большими [по сравнению с Эстонией] проблемами в связи с непредсказуемостью и недостатком поддержки со стороны правительственных органов».

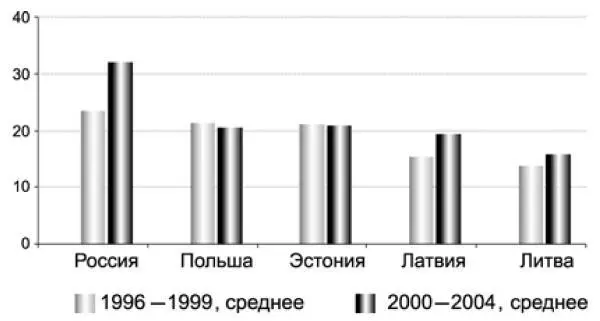

Рис. 8. Норма сбережения в странах Восточной Балтики, % ВВП.

Экономический подъем в России с 1999 года привел к росту доходов фирм, государства и населения. Общая норма сбережений за последние четыре года составляла больше 30 %. Однако, являясь лидером по сбережению, Россия занимает последнее место по норме накопления, которая за последние годы практически не изменилась и не превышает 20 %. Отметим снижение нормы накопления в Литве и Эстонии.

Гигантский разрыв между накоплением и сбережением является причиной массового оттока капитала из России, который достигает десятков миллиардов долларов в год. Российские компании наращивают международное присутствие, скупают иностранные активы, осуществляют операции на международных рынках капитала. Однако, несмотря на экспансию российского капитала в Европу, его присутствие в Прибалтике не особенно заметно. Отчасти такое положение связано и с особенностями проведения приватизации в этих странах, направленными на ограничение присутствия российского капитала.

В итоге Россия не входит в число крупных иностранных инвесторов ни в одной Прибалтийской стране. [5]В целом доля России в иностранных инвестициях там составляет около 5 % или меньше. Прибалтийские страны хотят наиболее эффективно использовать свое выгодное географическое положение и транспортную инфраструктуру, что создает естественную сферу для приложения российских капиталов. Общие тенденции либерализации в мире направлены в целом на одновременную или последовательную либерализацию движения товаров, рабочей силы и капиталов. В этих условиях довольно сложно обосновать частичную либерализацию, в которой российские товарные рынки были бы открыты, а движение рабочей силы и капиталов ограничено.

Рис. 9. Норма накопления в странах Восточной Балтики, % ВВП.

Норма накопления в Прибалтийских странах в ближайшие годы будет составлять около 25 % в каждой стране. Это связано в первую очередь с распределением структурных фондов ЕС. Также все Прибалтийские страны ведут активную политику по дальнейшему привлечению иностранных капиталов в свою экономику со стороны постоянных инвесторов – в этом процессе лидирует, безусловно, Эстония. Польша также остается весьма привлекательной для иностранных инвесторов. [6]Можно ожидать, что с вступлением в ЕС норма накопления в этой стране снова увеличится после некоторого падения в последние годы. Во многом характер накопления будет отражать отраслевую структуру экономики – деревообработка, текстиль, транспорт, сельское хозяйство, туризм.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Конкуренция и сотрудничество: экономические перспективы Восточной Балтики»

Представляем Вашему вниманию похожие книги на «Конкуренция и сотрудничество: экономические перспективы Восточной Балтики» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Конкуренция и сотрудничество: экономические перспективы Восточной Балтики» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.