Александр Артамонов - Очерки всемирной истории страхования и перестрахования. Том 1. История страхования и перестрахования до 18-го века

Здесь есть возможность читать онлайн «Александр Артамонов - Очерки всемирной истории страхования и перестрахования. Том 1. История страхования и перестрахования до 18-го века» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2022, ISBN: 2022, Жанр: russian_contemporary, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Очерки всемирной истории страхования и перестрахования. Том 1. История страхования и перестрахования до 18-го века

- Автор:

- Жанр:

- Год:2022

- Город:Санкт-Петербург

- ISBN:9785996520732

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Очерки всемирной истории страхования и перестрахования. Том 1. История страхования и перестрахования до 18-го века: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Очерки всемирной истории страхования и перестрахования. Том 1. История страхования и перестрахования до 18-го века»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Она охватывает в общей сложности почти 20 стран, в том числе Италию, Великобританию, Германию, Францию, Нидерланды, США, Австрию, Швейцарию и Россию, которые оказали наиболее важное влияние на становление института страхования в мире и его эволюцию.

Текст книги основан на огромном массиве документов, содержит многочисленные ссылки на работы сотен авторов.

Книга будет интересна специалистам страхового дела, студентам экономических, финансовых и юридических ВУЗов, а также широкому кругу читателей, интересующихся историей.

The book tells about the history of insurance and reinsurance, from the ancient times to the end of the 20

It covers a total of almost 20 countries, including Italy, Great Britain, Germany, France, the Netherlands, the USA, Austria, Switzerland and Russia, which have had the most important influence on the formation of the insurance institution in the world and its evolution.

The text of the book is based on a huge array of documents, contains numerous references to the works of hundreds of authors.

The book will be of interest to insurance specialists, students of economic, financial and legal universities, as well as a wide range of readers interested in history.

Очерки всемирной истории страхования и перестрахования. Том 1. История страхования и перестрахования до 18-го века — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Очерки всемирной истории страхования и перестрахования. Том 1. История страхования и перестрахования до 18-го века», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Поскольку такая ситуация людей не устраивала, различные заинтересованные стороны постепенно пришли к следующему компромиссу. Купец предоставлял товары разъездному торговцу, который в ответ давал купцу скрепленную печатью записку или опись, с указанием стоимости и т. д. товаров при условии согласованной гарантии и процентной ставки. При этом оговаривалось, что, если во время путешествия он будет ограблен при отсутствии вины с его стороны и наличии официального заявления, этот торговец должен был освобождаться от долга (как заемного капитала, так и процента на него).

Е. Низамов уточняет, что эта система иногда действовала следующим образом: владелец или арендатор судна брал у кредитора деньги на закупку товара или ремонт корабля (который становился залогом), а затем отправлялся в рейс; по прибытии в порт назначения он продавал товар с некоторой прибылью, а вернувшись назад, возвращал заимодателю взятые деньги плюс проценты, которые были довольно высоки. Если же во время путешествия он неумышленно терял груз или судно, то все его обязательства перед кредитором автоматически прекращались [10] Низамов Егор. Тактика морского разбоя//«Коммерсантъ Деньги», № 19 (774), 17 мая 2010 года.

.

Это последнее условие серьезно отличало систему морских займов от займов, выдаваемых для иных нужд.

Если кредитор, к примеру, финансировал строительство домов, он тоже рассчитывал, что деньги к нему вернутся сторицей, но, если здания губил пожар, все равно не терял права требовать своего дохода. Морские займы выдавались на столь необычных условиях, вероятно, потому, что в те времена судьба судна зависела от погоды в большей степени, чем от выучки команды, а от неизбежных потерь кредиторы, как уже говорилось, защищали себя весьма высокими процентами. Однако в силу упомянутых особенностей морские займы оказались благодатной почвой для разного рода афер с утратой груза и кораблей.

Соответствующие споры, как правило, рассматривались в специально предназначенных для этого судах. Известно, что одно из таких дел в XIII веке до н. э. оказалось в суде древнего города Угарит, развалины которого располагаются на севере побережья Сирии. В роли обвиняемого выступал некто по имени Шукку. Он утверждал, что судно, на борту которого он находился, потерпело крушение, налетев на угаритскую пристань. Обвиняли же Шукку в том, что он намеренно задал кораблю неверный курс. Поводы для таких подозрений были. Шукку задумал отправиться на полуостров Малая Азия по торговым делам и взял на это деньги в долг у царя Угарита Аммистамру II — под его контролем осуществлялась вся городская торговля. По возвращении из морского странствия Шукку должен был вернуть кредит с премиальными царю, фактически застраховавшему его путешествие. Но у него не было на это средств, и, если бы судно осталось невредимым, он мог бы расплатиться с Аммистамру только одним способом — став его рабом. Капитан корабля и еще один член экипажа (видимо, царский соглядатай) поклялись, что ответственность за крушение лежит на Шукку, и тем самым обеспечили ему обвинительный приговор [11] См. Низамов Егор. Тактика морского разбоя//«Коммерсантъ Деньги», № 19 (774), 17 мая 2010 года.

.

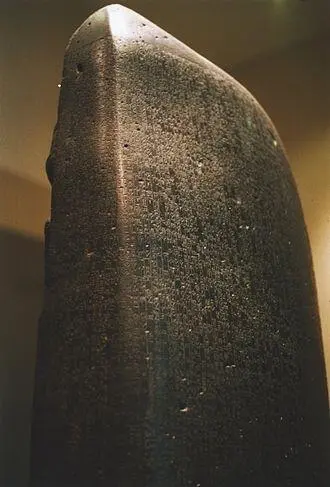

Кодекс Хаммурапи [12] Текст Законов Хаммурапи приведен, в частности, на www.bizkonsalt.ru Законы Хаммурапи.

. Кодекс Хаммурапи, царя Вавилона, (иногда можно встретить и такие названия как «Свод законов Хаммурапи» или просто «Законы Хаммурапи» — прим. авторов), заложил основу институционализации или наделения законным статусом страхования.

Базальтовый столб с текстом «Законов Хаммурапи»

Как и другие законы древности, Кодекс Хаммурапи охватывал все сферы жизнедеятельности того времени, но что важно для нас, так это то, что он заложил, как считается, основы страхования.

Что касается договоров займа, следует обратиться к параграфам 100–107 Кодекса. При этом важно иметь в виду, что данный законодательный акт вводит разное правовое регулирование для займов, которые берутся для осуществления предпринимательских проектов (торговля и т. д.) и личных.

Ч. Ф. Треннери однозначно первый вид займа идентифицирует с бодмереей [13] См. Trennery C. F. The Origin and Early History of Insurance, including the Contract of Bottomry. London: P. S. King & Son, Ltd., Westminster, 1926. Р. 53–59.

. В этой связи важно уточнить, что все-таки Кодекс Хаммурапи договор морского займа как таковой не выделял, а просто на него, естественно, распространялись правила регулирования займа для целей торговли, если она осуществлялась морским путем. Применительно к такой торговой операции его положения привязывали займ к безопасности судна при условии, что если рейс завершится благополучно (когда это касалось грабежа), заемщик должен был вернуть займ с премией по ставке, оговоренной в договоре; но если судно погибало, «заимодавец» лишался права требовать возврата ему займа и соответствующей премии. Премия, начисляемая займодавцем, должна была быть достаточно существенной по сравнению с обычными займами, чтобы она могла покрывать не только сам ожидаемый убыток, но и обеспечивать проценты на вложенные деньги. Морские займы предоставлялись в тех случаях, когда было трудно определить и оценить вероятность наступления того или иного негативного события. Благодаря таким займам, люди, путешествующие в караванах, могли скооперироваться для оказания взаимной помощи в случаях ограбления и мародерства, и они договаривались о возмещении убытка каждого из них. Купцы вкладывали часть своего состояния в рисковой капитал морского предприятия. В случае гибели судна, займ распределялся среди нескольких инвесторов, что представляло собой форму диверсификации риска.

Интервал:

Закладка:

Похожие книги на «Очерки всемирной истории страхования и перестрахования. Том 1. История страхования и перестрахования до 18-го века»

Представляем Вашему вниманию похожие книги на «Очерки всемирной истории страхования и перестрахования. Том 1. История страхования и перестрахования до 18-го века» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Софи Боди–Жандро - История частной жизни Том 5 [От I Мировой войны до конца XX века]](/books/434742/sofi-bodi-zhandro-istoriya-chastnoj-zhizni-tom-5-ot-i-thumb.webp)

Обсуждение, отзывы о книге «Очерки всемирной истории страхования и перестрахования. Том 1. История страхования и перестрахования до 18-го века» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.