Александр Артамонов - Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах

Здесь есть возможность читать онлайн «Александр Артамонов - Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2022, ISBN: 2022, Жанр: russian_contemporary, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах

- Автор:

- Жанр:

- Год:2022

- Город:Санкт-Петербург

- ISBN:9785996520787

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

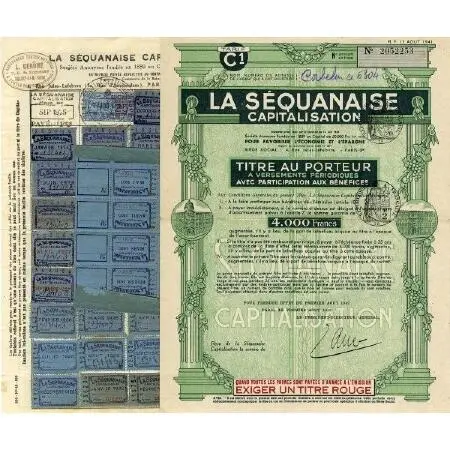

Один из образцов полиса

Привлекательность договора усиливалась тем, что имена страхователей включались в ежемесячные списки лотерей, победители которых незамедлительно получали вознаграждение в 100 фр. франков. Успех таких договоров сделал компанию «la Séquanaise» к концу столетия второй по капитализации компанией Франции. На рубеже веков 99-тилетные договоры «Titre A» были замещены полисами с более короткими сроками погашения, включая договоры с изменяемыми сроками, которые впоследствии стали обычным продуктом на рынке. Компания создала другие организации, действовавшие в различных сферах страхования, таких как страхование жизни — « la Séquanaise Vie» в 1906 году, и страхование от огня и несчастных случаев — « la Séquanaise IARD (Incendies, Automobiles et Risques Divers) ” в 1924 году.

Начало 20-го века стало золотой эрой развития страховых компаний, поддержанной принятием ряда законодательных актов в самом конце предыдущего столетия, которые обязывали работодателей выплачивать рабочим и служащим компенсации за травмы на производстве. Потребность страховать от потенциальных видов ответственности принесла на рынок страхования значительный объем нового бизнеса, что придавало страховым компаниям большое уважение как исполняющим социальную функцию. Важность наличия надежной защиты промышленных работодателей вынуждала правительство проявлять больший интерес к страховым организациям. Это привело как к более пристальному государственному контролю, так и к созданию определенных государственных гарантий на случай неисполнения страховщиками своих обязательств.

В результате принятия законодательных мер в 1898 году касательно компенсаций последствий производственных несчастных случаев период до Первой мировой войны был отмечен ростом процветания и самоутверждения среди предшественников «UAP» . В 1899 году компания «l’Union-Incendie» приобрела офисы на Вандомской площади (Place Vendôme) в Париже, впоследствии став штаб-квартирой «l’Union» и позднее «UAP» .

Вандомская площадь

Из известных зданий здесь расположены Министерство юстиции Франции и отель «Риц».

В 1909 году была основана компания «l’Union-Vol» , которая страховала от краж, а в 1912 году — компания «l’Union-Capitalisation» , которая занималась страхованием личных сбережений. С 1914 года группа «l’Union» сделала попытку получить выгоды военного времени. За дополнительную ставку премии полисы могли покрывать риски, связанные с войной, при этом компания «l’Union-Vie» обязывалась, чтобы любая прибыль от таких полисов перераспределялась среди выживших полисодержателей после удовлетворения всех основных претензий вместо того, чтобы служить обогащению своих акционеров.

В межвоенный период получило импульс личное страхование. Скудная природа бонусов, которые предлагала поддерживаемая государством система социального страхования, создала возможности для роста объемов договоров страхования жизни и от болезней.

Наиболее важное изменение в истории страхования Франции связаны с национализацией в апреле 1946 года, когда под государственный контроль перешли 34 компании, т. е. почти половина всего страхового рынка страны, и среди них уже упомянутые «l’Union», «l’Urbaine» и «la Séquanaise» . На первом этапе национализированные компании продолжали существовать как отдельные организации. Дальнейшее изменение было связано с законами, принятыми позднее в том же году, согласно которым правительство взяло на себя управление компенсационными механизмами в сфере травм на производстве под крыло системы социальной защиты. Это прикрыло основное поле деятельности страховых компаний, например, компания «l’Urbaine et la Seine» потеряла почти половину своего бизнеса.

Тем не менее, с 1947 по 1967 годы три эти страховые группы показали шестикратный рост в суммарных доходах, поскольку население Франции становилось состоятельнее, больше потребляло и нуждалось в более эффективной защите. Вскоре после Второй мировой войны портфели всех трех компаний имели «полисы с прибылью» (with-profits contracts).

Государственное законодательство не только добавляло новые деловые возможности, но и отнимало их: с 1958 года французские автовладельцы были обязаны страховать свою автогражданскую ответственность. Автострахование оказалось убыточным для страховщиков, частично из-за введенного государством максимального потолка для ставок премии, который был отменен в 1962 году. Двумя годами позже был введен принцип «бонус-малус».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах»

Представляем Вашему вниманию похожие книги на «Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Феликс Кандель - Очерки времён и событий из истории российских евреев [том 6] (1945 – 1970 гг.)](/books/184641/feliks-kandel-ocherki-vremen-i-sobytij-iz-istorii-thumb.webp)

![Феликс Кандель - Очерки времён и событий из истории российских евреев [том 4] (Уничтожение еврейского населения, 1941 – 1945)](/books/184718/feliks-kandel-ocherki-vremen-i-sobytij-iz-istorii-thumb.webp)

![Софи Боди–Жандро - История частной жизни Том 5 [От I Мировой войны до конца XX века]](/books/434742/sofi-bodi-zhandro-istoriya-chastnoj-zhizni-tom-5-ot-i-thumb.webp)

Обсуждение, отзывы о книге «Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.