Наталия Михеева - Проектное решение SAP. Учет затрат по реализации услуг СО-PC

Здесь есть возможность читать онлайн «Наталия Михеева - Проектное решение SAP. Учет затрат по реализации услуг СО-PC» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, ISBN: 2021, Жанр: Программы, economics, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Проектное решение SAP. Учет затрат по реализации услуг СО-PC

- Автор:

- Жанр:

- Год:2021

- ISBN:978-5-532-95236-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Проектное решение SAP. Учет затрат по реализации услуг СО-PC: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Проектное решение SAP. Учет затрат по реализации услуг СО-PC»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Проектное решение SAP. Учет затрат по реализации услуг СО-PC — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Проектное решение SAP. Учет затрат по реализации услуг СО-PC», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

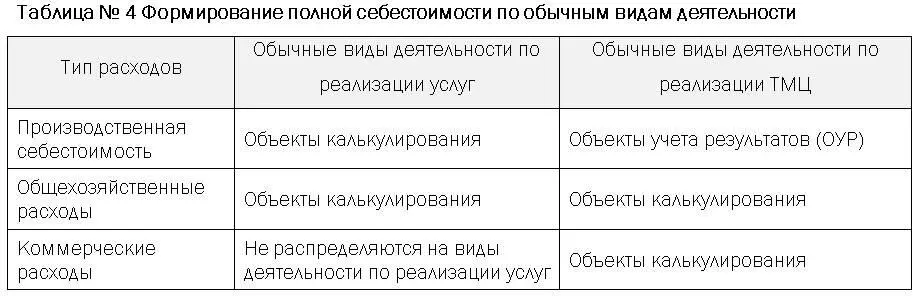

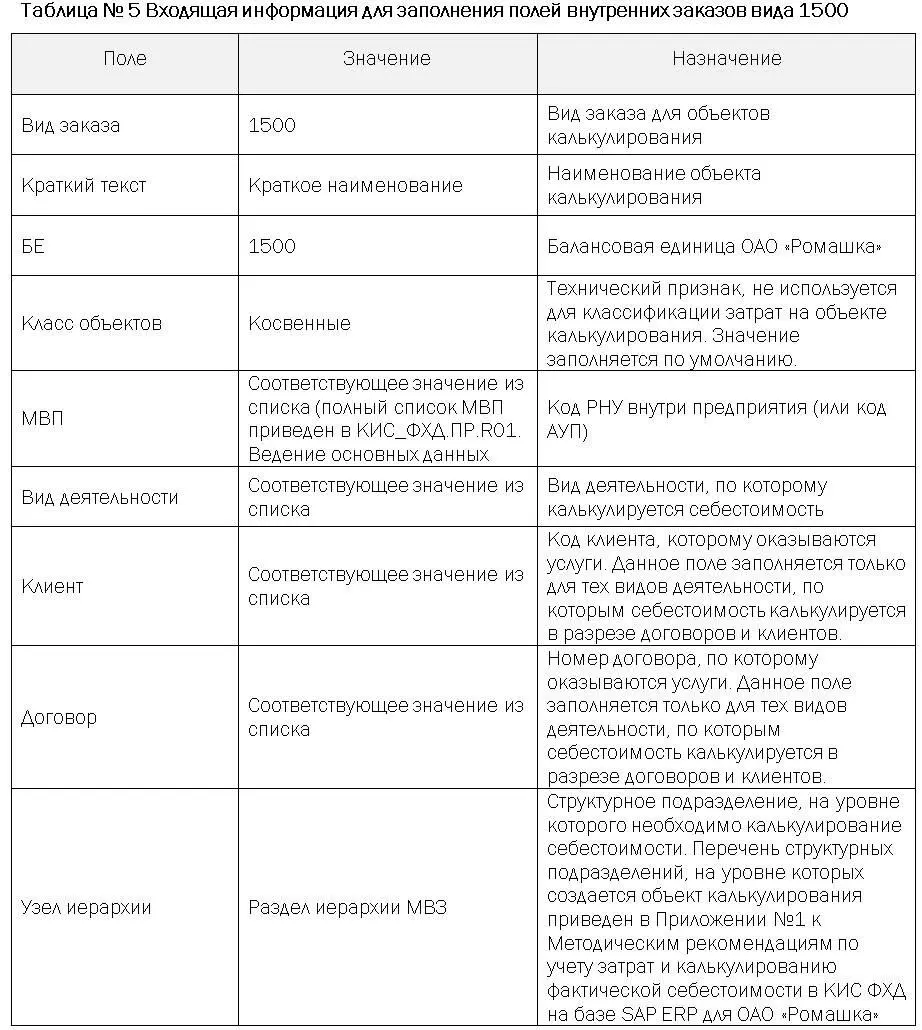

Объектами калькулирования являются внутренние заказы вида 1500 «Объекты калькулирования». Ведение справочника внутренних заказов описано в проектном решении КИС_ФХД.ПР.U01.Ведение основных данных Контроллинга (Объектов сбора затрат).

Создание объекта калькулирования (U5.01.10)

Объекты калькулирования создаются под каждый вид деятельности. Детализация объектов калькулирования внутри каждого вида деятельности, а также перечень видов деятельности, которые осуществляет ОАО «Ромашка», описаны в Методических рекомендациях по учету затрат и калькулированию фактической себестоимости в КИС ФХД на базе SAP ERP для ОАО «Ромашка».

При создании объекта калькулирования заполняются следующие поля:

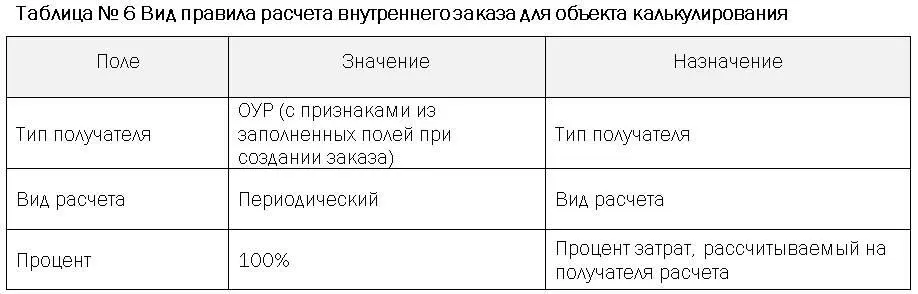

На основании аналитик, заполненных в объекте калькулирования, автоматически создается правило расчета на объект учета результатов (ОУР) с параметрами, приведенными в Таблице №6:

При этом в объекте учета результатов заполняются следующие признаки:

Балансовая единица;

МВП;

Вид деятельности;

Узел иерархии;

Клиент;

Договор.

Бизнес-роль: Ведение внутренних заказов

Транзакция: KO01.

Распределение затрат и закрытие периода (U5.02)

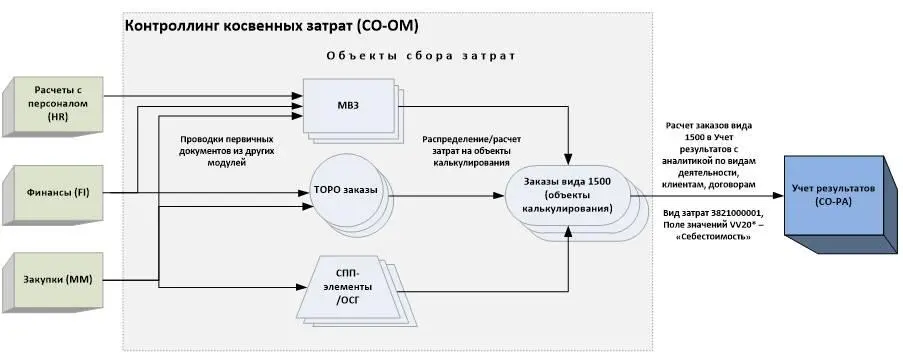

Процесс распределения затрат и закрытия периода в Контроллинге формирует производственную и полную себестоимость по видам деятельности на объектах калькулирования. Формирование себестоимости в Контроллинге происходит путем внутренних перерасчетов между объектами сбора затрат.

Рис. 2 Формирование себестоимости на объектах калькулирования и перенос значений в Учет результатов

Для распределения затрат с МВЗ используются циклы фактического распределения. Фактическое распределение – это механизм перерасчета затрат, при котором затраты с МВЗ-отправителя на объекты получатели распределяются в разрезе первичных видов затрат. Цикл фактического распределения описывает правила, по которым осуществляется распределения затрат с МВЗ на получателей затрат. Цикл состоит из сегментов, каждый сегмент содержит следующую информацию:

Правило отправителя. Определяет доли затрат отправителя, которые будут переданы получателю в ходе выполнения цикла;

МВЗ-отправитель (или группа МВЗ-отправителей);

Виды затрат-отправители (определяют, какие виды затрат должны быть распределены с МВЗ-отправителя);

Ссылочные данные получателя. Определяются базы распределения передаваемых затрат по объектам-получателям;

Объекты-получатели.

В качестве ссылочной базы распределения затрат с МВЗ на объекты калькулирования используются:

Суммы затрат по определенным видам затрат. Данная ссылочная база применяется для:

Распределения затрат МВЗ, формирующих производственную себестоимость по виду деятельности, между различными объектами калькулирования внутри вида деятельности. Например, распределение затрат БПТОиКО по виду деятельности «Транспортировка нефтепродуктов» между объектами калькулирования разных РНУ;

Распределения общехозяйственных расходов по неосновным обычным видам деятельности, в случае, когда сумма общехозяйственных расходов, относимая на вид деятельности, рассчитывается как фиксированный процент от производственной себестоимости по данному виду деятельности.

Более подробно о распределении затрат с МВЗ на объекты калькулирования пропорционально суммам затрат описано в Методических рекомендациях по учету затрат и калькулированию фактической себестоимости в КИС ФХД на базе SAP ERP для ОАО «Ромашка».

Объемы работ, оказанных данным МВЗ. Данная ссылочная база используется для МВЗ, распределение затрат с которых осуществляется пропорционально часам работы;

Значения статистических показателей. Данная ссылочная база используется для МВЗ, распределение затрат с которых осуществляется пропорционально натуральным показателям (м2, ГКал и т.д) или финансовым показателям, которые заводятся на объекты калькулирования, как значения статистических показателей (например, себестоимость по видам деятельности, связанным с реализацией ТМЦ).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Проектное решение SAP. Учет затрат по реализации услуг СО-PC»

Представляем Вашему вниманию похожие книги на «Проектное решение SAP. Учет затрат по реализации услуг СО-PC» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Проектное решение SAP. Учет затрат по реализации услуг СО-PC» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.