Ирина Фризен - Офисное программирование

Здесь есть возможность читать онлайн «Ирина Фризен - Офисное программирование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: Программирование, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Офисное программирование

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-91131-779-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Офисное программирование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Офисное программирование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

для средних специальных учебных заведений по специальности 230103 «Автоматизированные системы обработки информации и управления».

В пособии дается достаточный материал для проведения практических занятий по дисциплине, а также основной теоретический материал, необходимый при изучении того или иного вопроса. На основе предлагаемого материала можно строить проведение различных видов занятий.

Учебное пособие ставит перед собой цель помочь студентам изучить данную дисциплину в полном объеме, отвечающем требованиям государственного стандарта по дисциплине.

Предназначается для преподавателей и студентов средних специальных учебных заведений, а также может быть использовано студентами высших учебных заведений, изучающих данную дисциплину.

В учебном пособии рассматривается более 60 задач, сопровождаемых 130 рисунками и подробными объяснениями.

Офисное программирование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Офисное программирование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

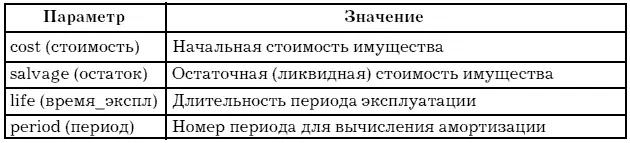

Под амортизацией понимают уменьшение стоимости имущества (основных средств) в процессе эксплуатации. Обычно оценивают величину этого уменьшения, приходящуюся на единицу времени. В финансовый пакет VBA включены три функции для расчетов амортизации (табл. 21).

Таблица 21

Функция SLN вычисляет амортизацию (снижение стоимости) за один период времени, используя метод равномерной амортизации. Ее вызов имеет вид:

SLN( cost, salvage, life) =SLN( стоимость, остаток, период)

Пусть компьютер стоимостью 6000 руб. имеет срок эксплуатации 5 лет, после чего его стоимость оценивается в 1500 руб. Тогда его ежегодная амортизация составит (при равномерном методе оценки): SLN(6000,1500, 5) = 900 руб.

Функция SYD используется для расчета годовой амортизации по линейному методу. Сумма долей амортизации в этом методе определяется как сумма номеров лет эксплуатации:

1+2+…+ life = life(life+1)/2,

а доля амортизации за i-й год пропорциональна количеству лет (life – i +1), оставшихся до конца периода эксплуатации. Синтаксис этой функции:

SYD( cost, salvage, life, period) =SYD( стоимость, остаток, время_экспл, период)

При расчете предыдущего примера получим за первый год эксплуатации компьютера амортизацию

SYD(6000,1500,5,1)= 1500 руб.

а за последний год —

SYD(6000,1500,5,5)= 300 руб.

Примечание. Все параметры указываются через запятую.

Функция DDB вычисляет величину амортизации имущества для заданного периода с применением метода двукратного (или k-кратного) учета амортизации. В этом методе амортизация максимальна в первый период и снижается в последующие периоды.

Синтаксис:

DDB(cost, salvage, life, periodi, factor )=DDB( нач_ стоим, остаток, время_экспл, период, коэффициент)

Параметр factor (коэффициент) – это норма снижения балансовой стоимости (амортизации). По умолчанию он равен 2 (метод двукратного учета амортизации).

Функция DDB использует следующую формулу для вычисления амортизации за период:

Если нужно использовать другой метод вычисления амортизации, измените значение коэффициента.

В примере с компьютером по методу двукратной амортизации она составит:

за первый год: DDB(6000,1500, 5,1) = 2400 руб.;

за второй – 1440 руб.;

за третий – 660 руб.;

а за четвертый и пятый будет равна 0.

Все пять аргументов должны быть положительными числами.

Замечания. Метод двойного процента со снижающегося остатка вычисляет амортизацию, используя увеличенный коэффициент. Амортизация максимальна в первый период, в последующие периоды уменьшается.

Примеры. Предположим, что предприятие приобрело новую машину. Машина стоит 2400 $ и имеет срок службы 10 лет. Остаточная стоимость составляет 300 $. Следующие примеры показывают амортизацию за несколько периодов. Результаты округляются до двух знаков после запятой.

ddb(2400,300,3650,1) равняется 1,32 $, амортизация за первый день.

Microsoft Excel автоматически предполагает, что коэффициент равен 2.

ddb(2400,300,120,1) равняется 40,00 $, амортизация за первый месяц.

ddb(2400,300,10,1) равняется 480,00 $, амортизация за первый год.

ddb(2400,300,10,2,1,5) равняется 306,00 $, амортизация за второй год при использования коэффициента, равного 1,5 (а не метода двойного процента).

ddb(2400,300,10,10) равняется 22,12 $, амортизация за десятый год. Microsoft Excel автоматически предполагает, что коэффициент равен 2.

Пример 52. Создать программу, которая по введенным данным в текстовые поля формы рассчитывает амортизацию имущества за заданный период времени с использованием метода двукратного учета. Диалоговое окно расчета амортизации должно предусматривать: ввод исходных данных (начальная и остаточная стоимости, срок эксплуатации в годах), задание параметров амортизации (день, месяц, год и какой по счету). Вычисление амортизации по заданным условиям и вывод отчета произвести на рабочий лист excel. При этом следует предусмотреть, чтобы кнопка «Вывести отчет» являлась недоступной до вычисления амортизации.

Технология выполнения

1. Запустите приложение Excel и сохраните книгу под соответствующим именем.

2. Создайте форму аналогично приведенному рис. 100.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Офисное программирование»

Представляем Вашему вниманию похожие книги на «Офисное программирование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Офисное программирование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.